國際能源總署

國際能源總署 (IEA) 於2024年10月發布《2024 世界能源展望》(World Energy Outlook 2024,簡稱 WEO-2024),揭示了當前全球能源市場面臨的重大挑戰與機會,報告強調,地緣政治的緊張局勢更加暴露了能源安全的脆弱性,同時更加突顯推動清潔能源技術的擴展和加速轉型的緊迫性,尤其是在中東衝突和全球能源危機的背景之下。報告指出:

- 全球能源市場變革帶來政策與消費者選擇的關鍵影響:報告預測在2020年代後期,石油和液化天然氣 (LNG) 的供應可能過剩,並且清潔能源技術 (如太陽能和電池)的生產能力將大幅增長,這有望壓低能源價格。IEA 執行董事Fatih Birol表示,這一局勢可以為政策制定者提供緩解燃料價格壓力的空間,使他們能更投入於推動清潔能源投資,並進一步取消低效率的化石燃料補貼。

- 低排放能源將占全球電力超過一半:根據當前政策設定,低排放能源預計在2030年前將提供全球一半以上的電力。清潔能源正在迅速進入能源系統,但各地區和技術之間的發展並不均衡。

- 電力時代加速來臨,中國扮演關鍵角色:全球電氣化的趨勢愈發明顯,尤其是在中國,過去十年內,全球電力需求增長的三分之二來自中國,未來電力需求增速將繼續超過總能源需求增長;此外,中國再生能源發展、電動車普及和化石燃料需求皆有重要影響力,預估2030年代初,中國的太陽能發電量甚至可能超過美國當前的總電力需求。

- 基礎設施投資不足:雖然清潔能源增長迅速,但電網和儲能設施的投資未能同步。目前,每投入一美元於再生能源,僅有60美分用於支持基礎設施,當前迫切需要將這一比例提升到1:1。

- 氣候變遷與能源安全風險加劇,能源系統需加強韌性與包容性:全球排放即將達到高峰,但減排速度仍不足,預計本世紀末全球溫度將上升2.4°C,遠超《巴黎協定》目標。極端天氣事件正在威脅能源系統的穩定運行,新的能源系統因而必須具備韌性、安全性和靈活性,並確保開發中國家也能受益於清潔能源技術,尤其是在融資成本高和風險大的地區。

- 未來峰會與AI技術應用:為因應能源系統挑戰,IEA 將於2025年在倫敦舉行國際能源安全峰會,並於12月在巴黎召開全球能源與AI技術會議,更進一步探討AI如何變革能源領域。

以下為報告深入剖析:

一、能源轉型的進展與挑戰

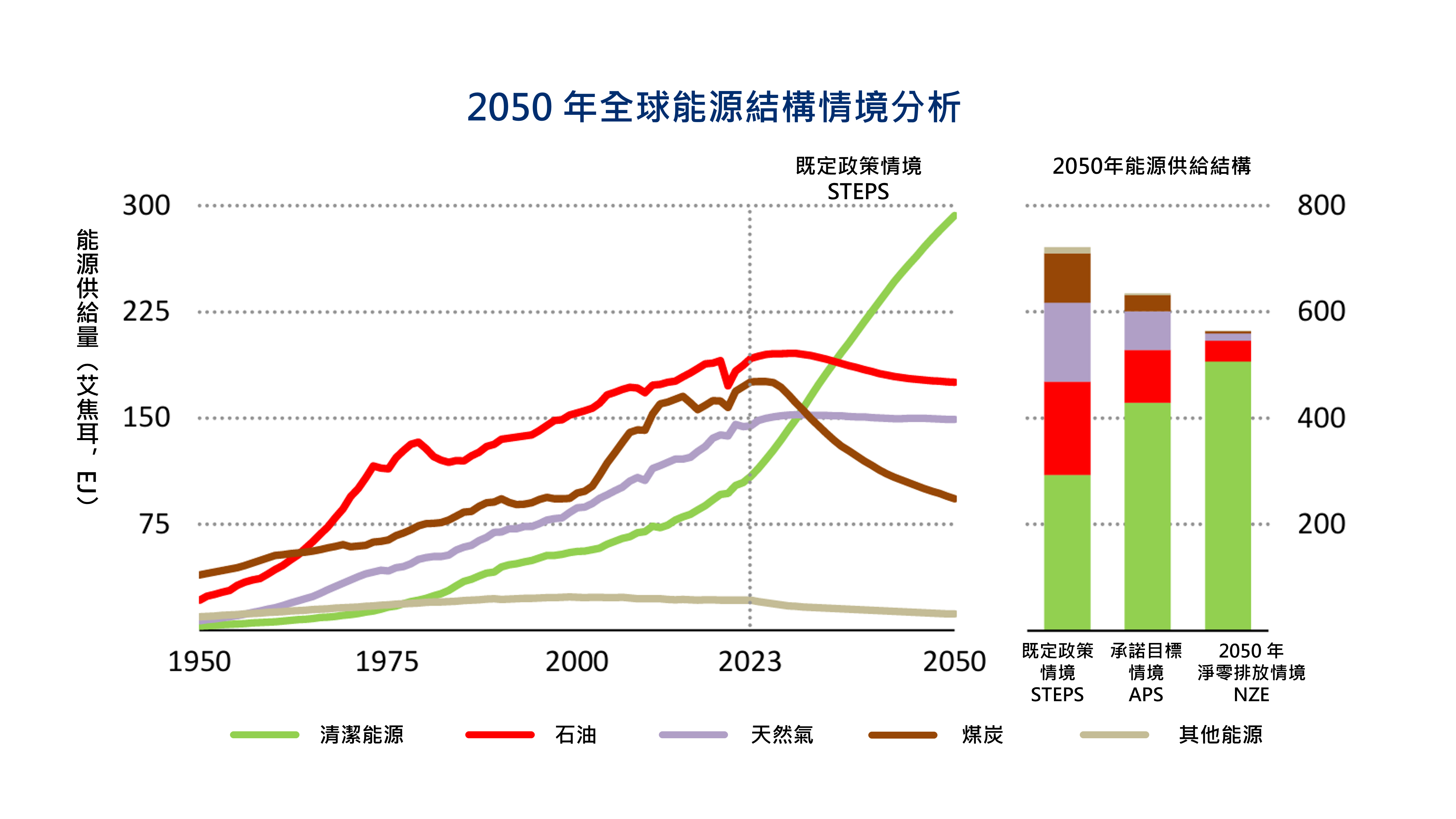

WEO 2024 指出,全球能源體系正在轉向更潔淨的選項,再生能源增長速度創歷史新高。特別是在太陽能、風力發電與電動車等領域,技術成熟與政策激勵驅動了大規模擴張,再生能源發電量在 2023 年同比增長 5%,全球再生能源總裝機容量在 2023 年新增超過 560 GW,比前一年增長 60%。太陽光電(PV)和風力發電在所有情境下擴張最多。

註解:STEPS 情境是基於當前政策的模擬情境,煤炭、石油和天然氣將在 2030 年達到峰值,然後開始下降

圖片來源:國際能源總署(2024),《World Energy Outlook 2024》,依 CC BY 4.0 授權使用

然而,整體轉型速度仍不足以達成「淨零碳排」或將全球升溫控制在 1.5°C 的目標。部分地區仍依賴煤炭與天然氣發電,能源密集產業轉型困難,且全球排放尚未穩定下滑,在 STEPS 情境下,儘管再生能源大幅增長,化石燃料在總能源需求中的份額到 2050 年仍占 58%,工業部門的轉型挑戰確實存在。報告提到,在所有情境下,二氧化碳排放量都在 2030 年前達到峰值,但隨後的下降速度差異很大。

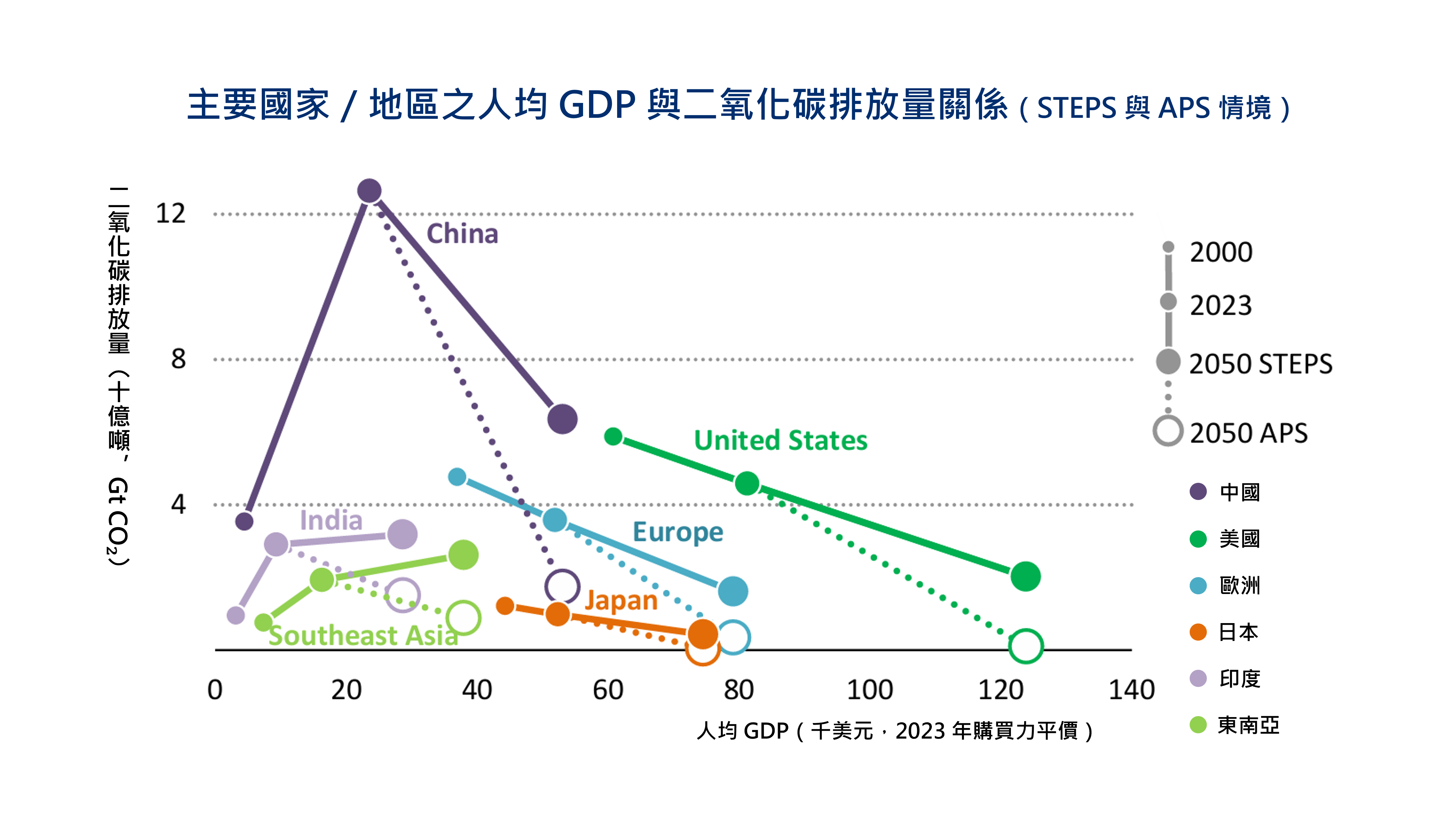

註解:X軸為人均GDP,Y軸為二氧化碳排放量。

圖片來源:國際能源總署(2024),《World Energy Outlook 2024》,依 CC BY 4.0 授權使用

二、地緣政治與能源安全

烏俄戰爭持續影響能源市場,使能源安全成為全球關注焦點。歐洲為減少對俄羅斯天然氣依賴,積極加速再生能源部署與天然氣來源多元化,在 APS 情境下,歐盟實現了 REPowerEU 目標,即在 2030 年前消除對俄羅斯天然氣供應的依賴。中東地區緊張局勢則提醒各國,能源供應鏈易受政治干擾。

IEA 特別強調,能源多元化與供應鏈韌性是未來政策不可或缺的一環,尤其在關鍵礦物(如鋰、鈷、鎳)日益重要的背景下。

三、情境模擬:三大未來路徑

WEO 2024 建立三種主要長期情境,說明如下:

- 既有政策情境(Stated Policies Scenario, STEPS):這個情境反映了基於現有政府政策設定下的能源系統發展方向。它提供了在當前政策框架下,能源供需、投資和排放的可能路徑。此情境基於對當前政府政策設定的詳細評估,呈現能源系統的普遍發展方向。它並不自動假定所有政府目標都能實現,除非有足夠的實施支持措施。

- 宣示政策情境(Announced Pledges Scenario, APS):這個情境考慮了各國政府已經正式宣布的所有氣候和能源相關承諾,即使尚未完全轉化為具體政策。這個情境下的轉型速度通常比 STEPS 更快。

- 淨零排放情境(Net Zero Emissions by 2050 Scenario, NZE):這個情境描述了一條與到 2050 年實現全球能源相關淨零排放目標相符的路徑,這對於將全球溫升限制在 1.5°C 左右至關重要。這個情境需要迅速且全面的能源系統轉型。此情境也是規範性情境,從既定結果回推所需路徑。

在 STEPS 情境中,能源需求持續上升,碳排放難以達標。在 APS 情境中,排放於本十年內達高峰並緩降,但仍不足以達成 1.5°C 控制目標。只有在 NZE 情境下,才可能限制全球升溫於 1.5°C 以內,惟需大規模技術與資金投入。

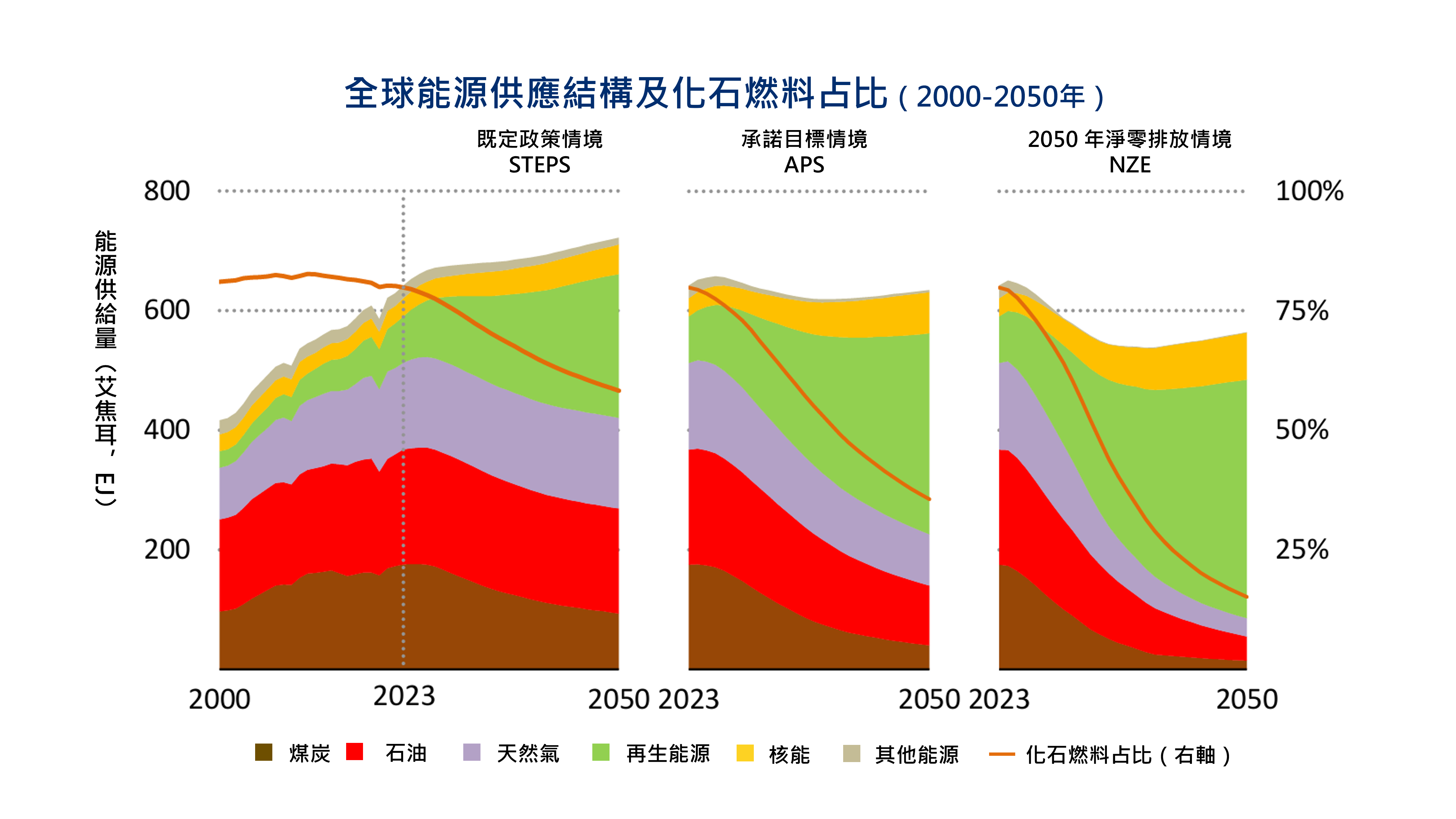

四、化石燃料的未來

報告指出,在所有情境中,煤炭、石油與天然氣的需求都將逐步達到高峰後下滑:

- 煤炭:受再生能源取代與減碳壓力影響,將最早達到峰值,煤炭需求約在 2025 年開始下降。

- 石油:2030 年前需求將趨於平緩,運輸部門電氣化為主要原因,電動車普及率影響石油需求變化。

- 天然氣:在某些新興市場仍具增長空間,但在淨零情境中需求將顯著下降。

此外,WEO 預測能源市場逐漸由燃料導向轉向技術導向,如太陽能板、儲能設備、熱泵與綠氫系統等將成為關鍵。

圖片來源:國際能源總署(2024),《World Energy Outlook 2024》,依 CC BY 4.0 授權使用

五、投資趨勢與資金落差

為實現全球氣候目標,IEA 估計在 NZE 情境下,全球能源總投資到 2030 年達到約 3.4 兆美元(2023 年 MER 計)。其中,清潔能源投資在 NZE 情境下到 2030 年達到約 2.5 兆美元(2023 年 MER 計),這超過了總投資的三分之二。

然而,投資集中在已開發國家,而多數新興經濟體與開發中國家資金匱乏,恐導致「能源不平等」進一步惡化。

報告建議強化公私部門合作、推動金融創新與降低跨境融資門檻,確保轉型資金能有效流向全球南方。清晰的能源轉型願景,輔以健全的政策、法規和私營部門參與,可以推動清潔能源投資的數量和質量增長。非洲需要新的國際努力來解決項目可融資性問題。

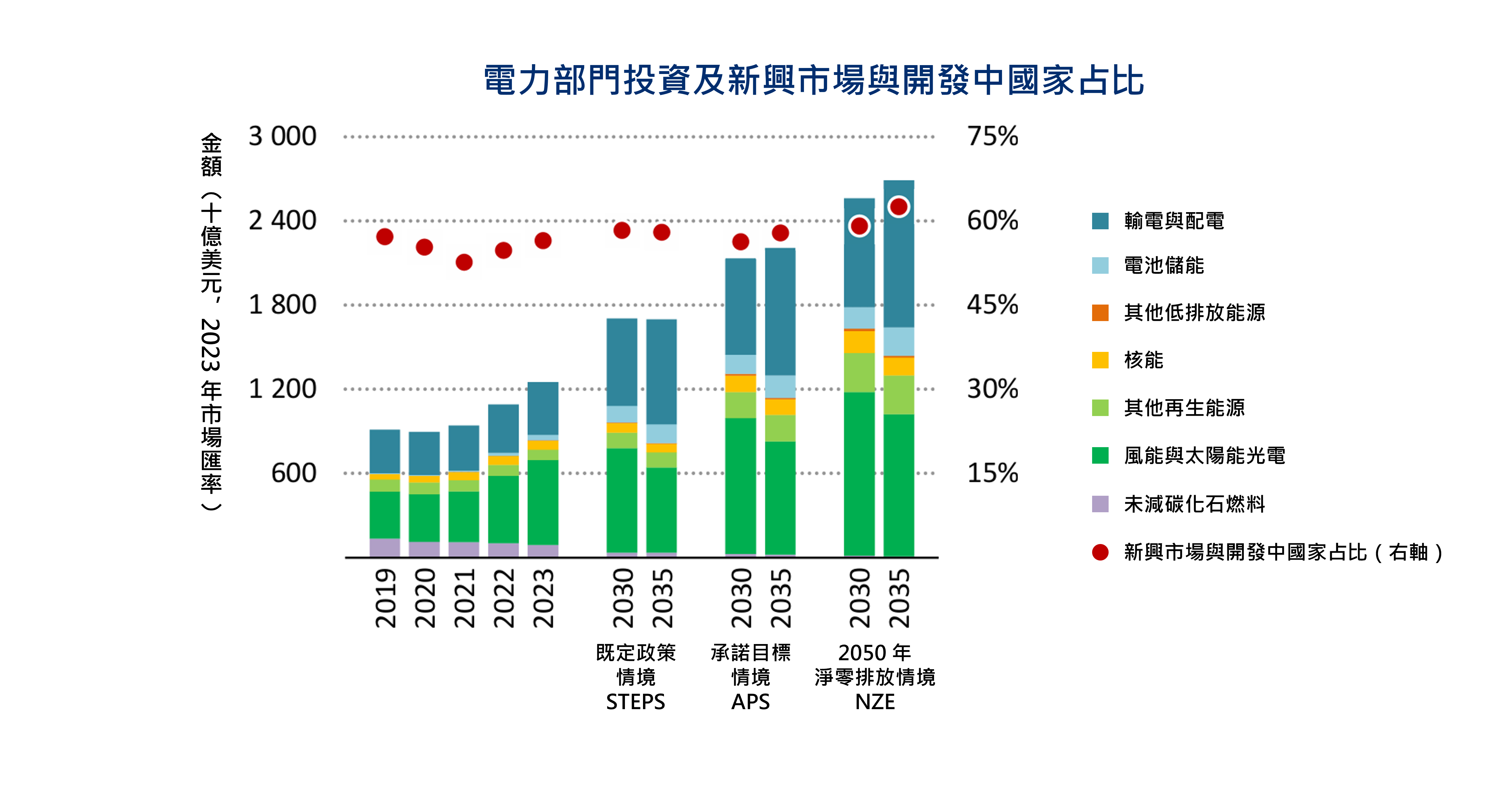

六、電氣化與電網的角色

報告強調,終端能源消費的電氣化是達成淨零關鍵路徑之一。在 NZE 情境下,至 2050 年電力在終端能源中的占比將從目前的 20% 提升至 55%。

然而,電氣化需要匹配足夠的電網基礎建設與儲能能力,報告指出,全球電力部門投資到 2030 年在 STEPS 情境下上升到 1.7 兆美元,APS 情境下上升到 2.1 兆美元,其中對電網的投資顯著增加。電池儲能投資在 STEPS 情境下從目前水平增加三倍。除了投資,升級和擴展電網還需要監管和規劃的變革。

註解:EMDE為新興和發展中經濟體 (emerging and developing economy)

圖片來源:國際能源總署(2024),《World Energy Outlook 2024》,依 CC BY 4.0 授權使用

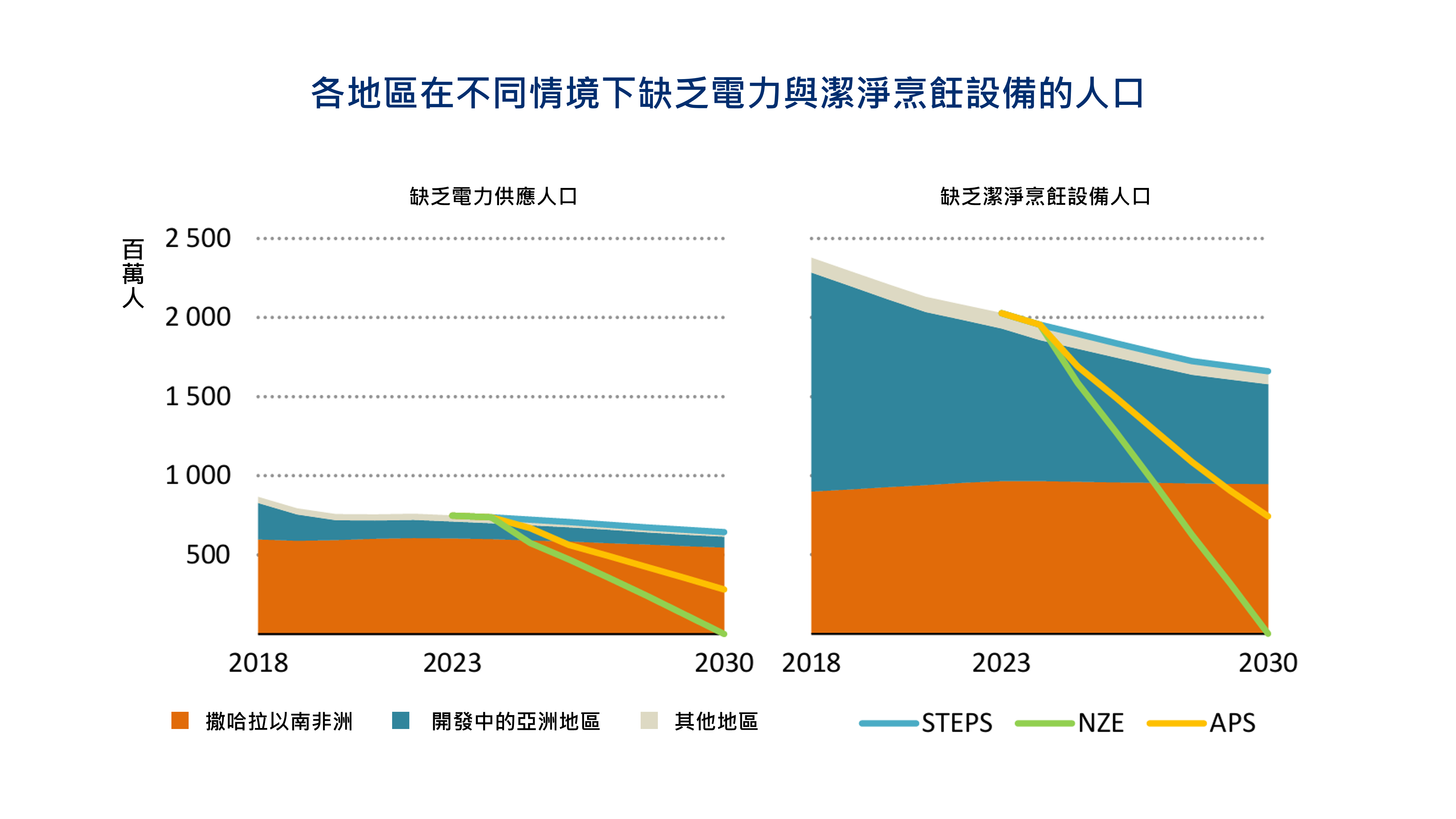

七、確保公平與可及性

儘管全球能源總體供應提升,截至 2023 年,全球有超過 20 億人無法獲得清潔烹飪方式。儘管未提供全球缺乏電力的具體人數,但在既定政策情境 (STEPS) 下,預計到 2030 年仍將有 6.45 億人無法獲得電力。

註解:以目前宣示政策情境,在2030年仍無法使所有人都有電力及潔淨烹飪能源可使用

圖片來源:國際能源總署(2024),《World Energy Outlook 2024》,依 CC BY 4.0 授權使用

解決這種缺乏能源可及性的問題是實現聯合國永續發展目標 (SDG) 7.1 的關鍵部分,該目標旨在確保到 2030 年實現普遍獲得可負擔、可靠和現代化能源服務。近期,在涵蓋超過 30% 缺乏電力和清潔烹飪人口的國家中,能源可及性政策有所改善。大約 90% 缺乏能源可及性的人口生活在制定了改善能源可及性官方目標的國家。然而,其中只有大約一半國家的目標與 2030 年的 SDG 7.1 目標一致。

要實現全球普遍獲得能源,需要在 2030 年之前每年進行約 550 億美元的資本投資,其中約 100 億美元專門用於清潔烹飪。公共和優惠性融資在改善負擔能力和降低私人投資者風險方面發揮著至關重要的作用。報告提到,世界銀行和非洲開發銀行已承諾到 2030 年幫助非洲 3 億人獲得電力。

結語:邁向新全球能源秩序

WEO 2024 總結指出,能源市場正處在一個「不可逆的轉型軌道」上,在所有情境 (包括既定政策情境 STEPS) 下,對每種化石燃料的需求都預計在 2030 年前達到高峰,而2030之後化石燃料在總能源供應中的占比預計也會持續下降。雖挑戰重重,從政策、技術到投資皆已有進展。下一個五年將是關鍵窗口期,各國必須加速落實能源與氣候承諾,確保經濟繁榮、能源安全與環境永續三者兼顧。

本文摘錄自:國際能源總署 IEA (2024), World Energy Outlook 2024, IEA, Paris, Licence: CC BY 4.0 (report); CC BY NC SA 4.0 (Annex A)