國際能源總署

國際能源總署(IEA)發布《2025 年電力市場報告》(Electricity 2025),全面盤點全球電力需求、發電結構、區域分布、碳排放走勢、價格與市場動態,以及供電安全與韌性等議題。重點摘要如下:

- 全球用電量增長:2024 年全球用電需求年增 4.3%,預計 2025–2027 年將持續以近 4% 的速度成長,三年內新增電力消費約 3,500 太瓦時(TWh)。新增需求約 85% 來自新興經濟體,其中中國一國就占 2024 年增量的一半以上,並預計到 2027 年仍將維持年均約 6% 的快速增長。整體用電成長重心正轉向亞洲,中國、印度與東南亞需求快速攀升,反映區域經濟發展與生活型態轉變。

- 發電結構轉型:低排放電源(再生能源與核能)將滿足全部新增需求,其中太陽能光電貢獻約一半,風能約占三分之一,核能則因多國新機組上線達到新高。煤電占比首度降至三分之一以下,顯示全球電力結構正加速邁向低碳化。

- 碳排放趨穩:電力部門碳排放在 2025–2027 年預計持平,歐盟與美國呈下降趨勢,但中國、印度與東南亞仍呈現增長,區域差異顯著。同時,化石燃料正逐漸從主要發電來源轉為備援與調節角色,顯示能源結構正在加速轉型。

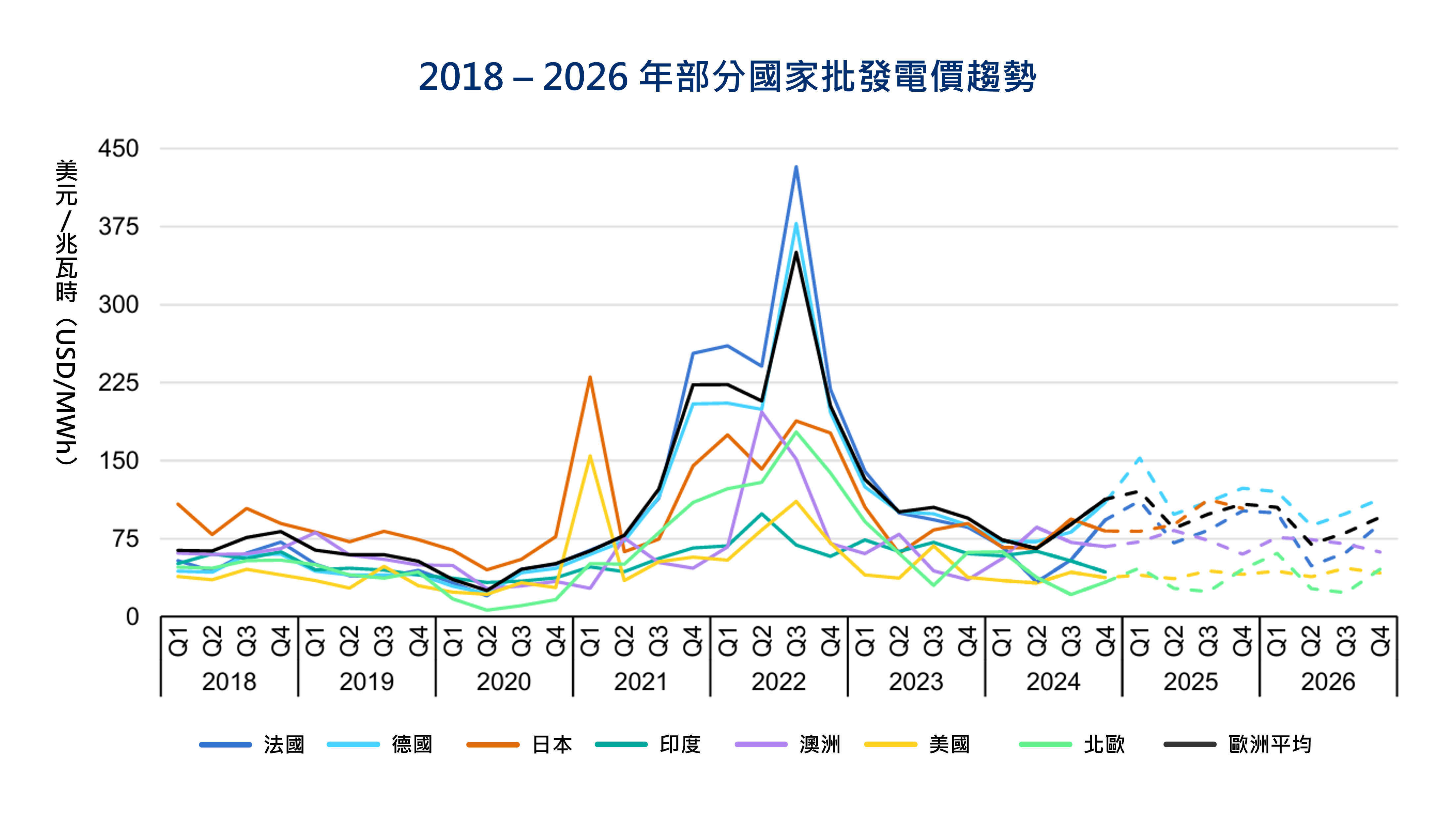

- 價格與市場:2024 年歐美多數地區批發電價比前一年下降約 20%,但仍高於疫情前水準;同時負電價事件更加頻繁,突顯電網需加強儲能與靈活調度能力。

- 供電韌性挑戰:2024 年全球多地發生颶風、暴雪與乾旱,加劇供電風險。報告指出需透過儲能、跨區輸電與備轉容量來強化系統彈性,提升整體供電韌性。

- 發電的碳排大致持平:電力部門碳排放整體趨於穩定,部分地區已開始呈下降趨勢。化石燃料逐漸從發電基礎轉為備援與調節的角色。

以下為報告深入剖析 :

一、全球用電加速成長

2024 年全球用電量年增 4.3%,未來至 2027 年預計仍將以年均約 4% 的速度成長,三年間新增消費約 3,500 太瓦時(TWh),幾乎等同於每年多出一個日本的用電量。

需求增長的動能來自多方面,包括工業生產提升、空調普及、交通工具與各類設備的電氣化,以及資料中心的快速擴張。新增需求主要集中於新興與開發中國家,預計至 2027 年將占全球增量的約 85%。其中,中國在 2024 年就貢獻超過一半增量,印度與東南亞亦保持高速成長。相較之下,已開發國家雖然近年用電趨於停滯,但隨著電動車、熱泵和資料中心需求推升,2025–2027 年仍將貢獻約 15% 的新增用電。

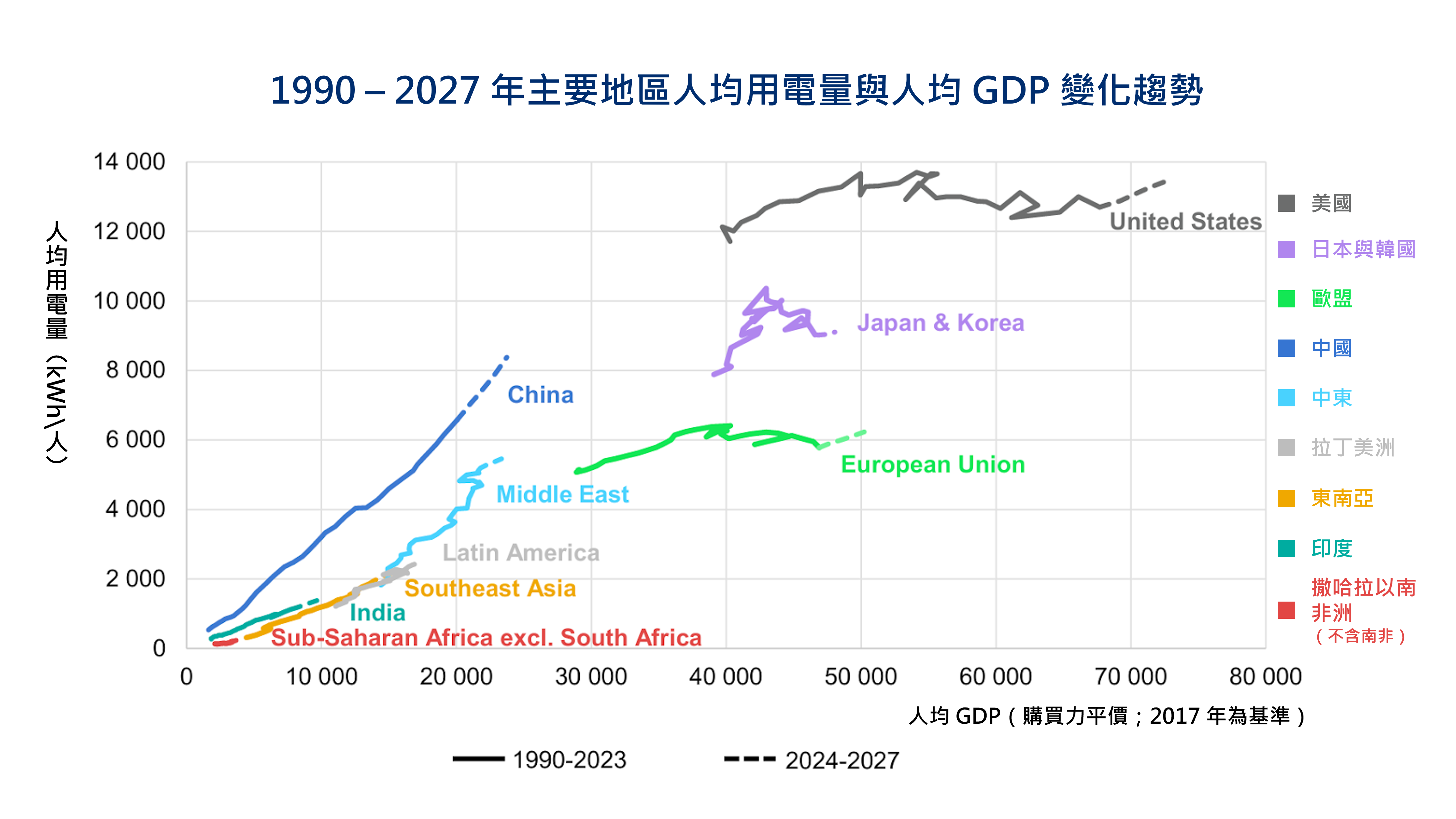

下圖顯示 1990 至 2027 年間各國與地區的人均用電量與 GDP 的變化趨勢。美國雖然仍是人均用電量最高的國家,但近年趨於平穩;相較之下,中國與中東地區的人均用電量則呈現快速增長。

註解:2024 - 2027年為預測值

圖片來源:國際能源總署(2025),《Electricity 2025》,依 CC BY 4.0 授權使用

二、再生能源發電量超過燃煤,核能創新高

自 2025 年起,再生能源發電量將首度超越燃煤,煤電占比降至 33% 以下。核能也在同年創下新高,主因是法國、日本機組重啟,以及中國、印度、韓國新機組投入運轉。整體而言,低排放電力,即再生能源和核能將滿足 2025 至 2027 年全球用電增量,其比重預計由 2024 年的 41% 提升至 2027 年的 47%。

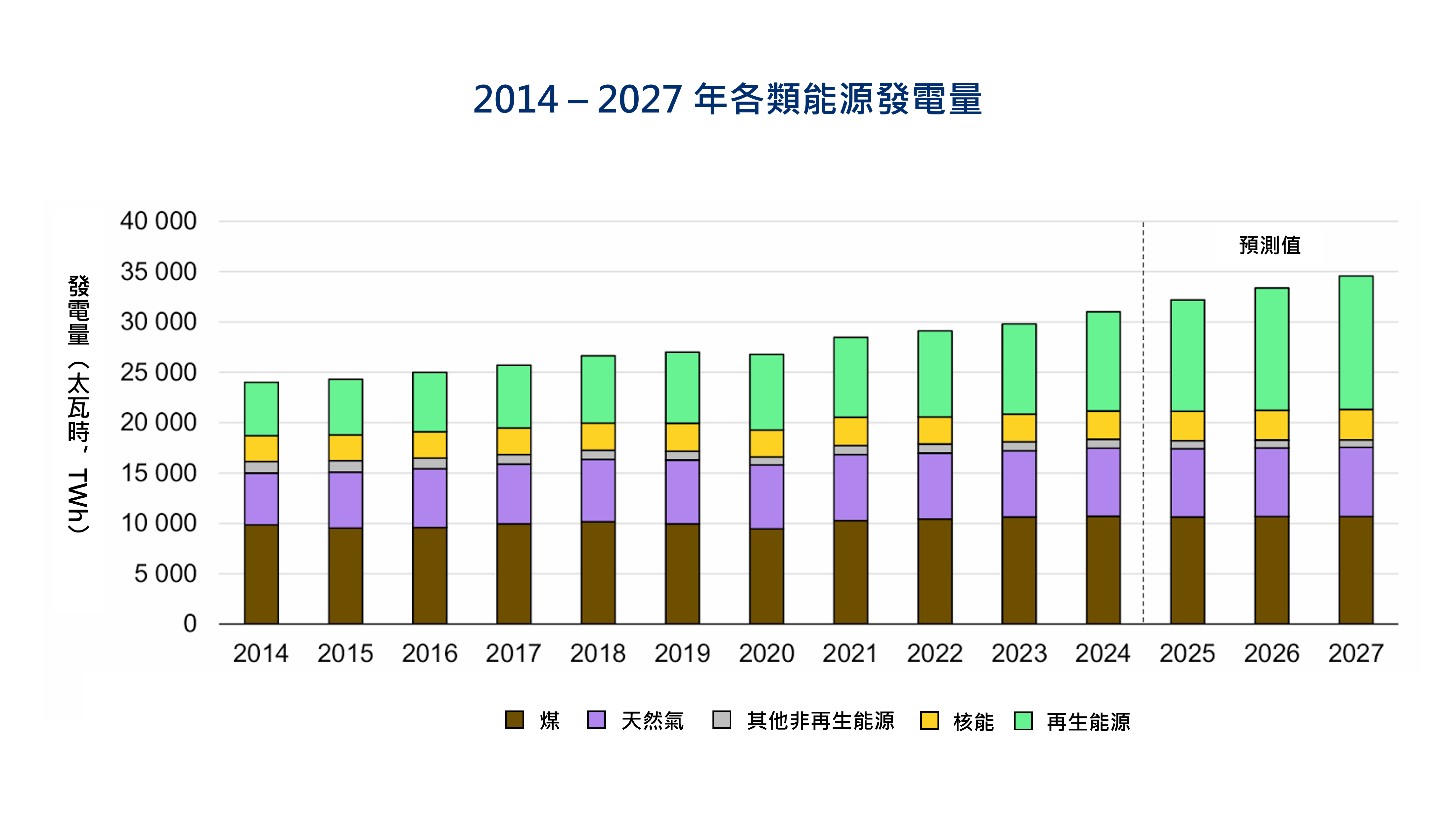

下圖顯示 2014 至 2027 年全球各類能源發電量。圖表中呈現再生能源發電量持續上升,而其他能源類別變動幅度相對有限。由於再生能源受天氣因素影響較大,電網需透過多元電源組合與儲能系統搭配,才能確保供電穩定。

註解:2025-2027年為預測值

圖片來源:國際能源總署(2025),《Electricity 2025》,依 CC BY 4.0 授權使用

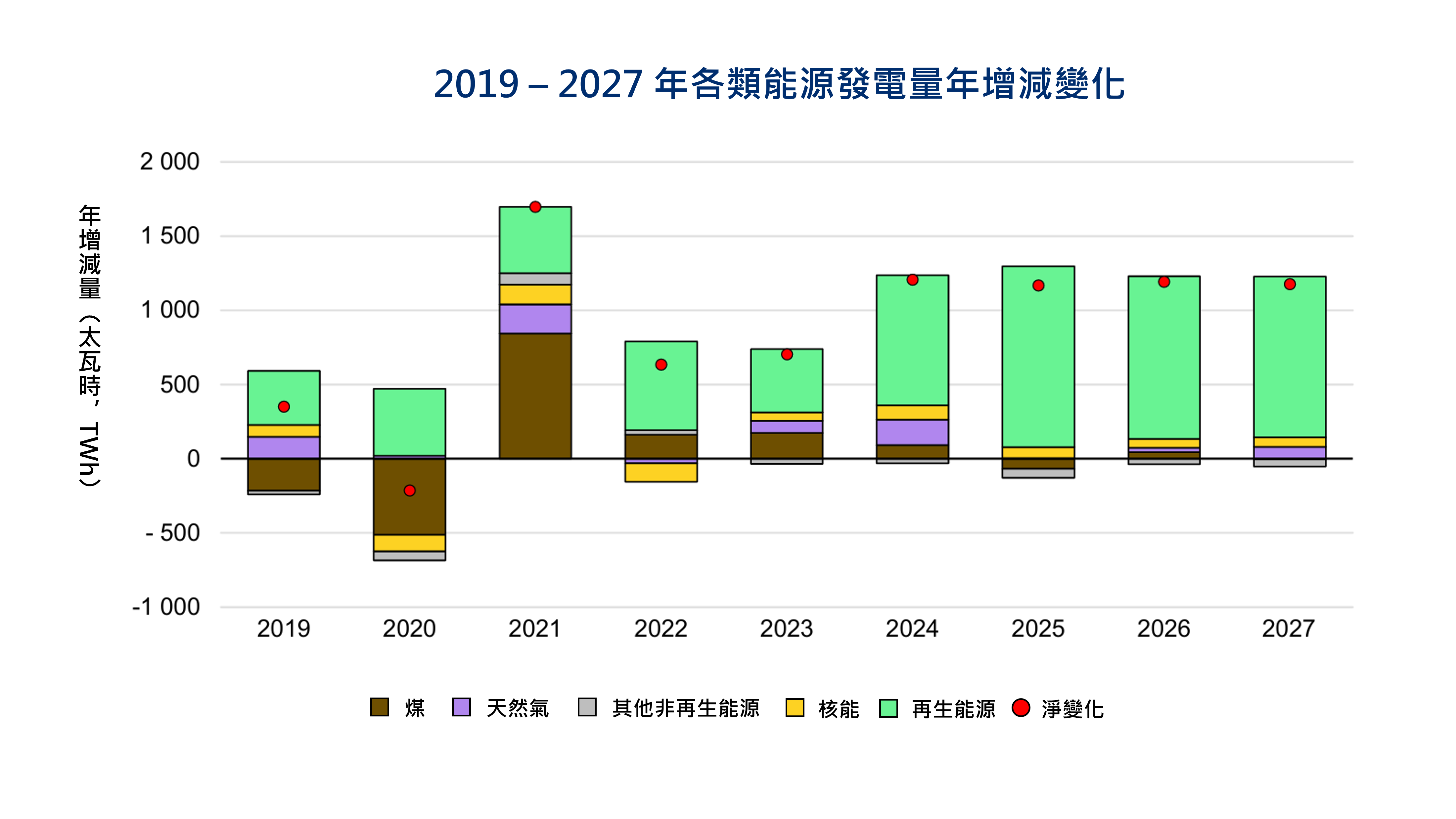

下圖顯示 2019 至 2027 年各類能源發電量的年度增減變化。數值大於 0 表示該年度發電量較前一年增加,紅色圓點則代表當年發電量的淨增減值。由圖可見,再生能源是未來主要新增來源;煤電增長趨於停滯,而天然氣與核能僅呈小幅增加。

註解:2025-2027年為預測值

圖片來源:國際能源總署(2025),《Electricity 2025》,依 CC BY 4.0 授權使用

三、用電成長重心轉向亞洲

重點國家的用電量變化趨勢如下:

- 中國:設備電氣化快速推進,2022–2024 年間新增用電近半來自工業,其中太陽能設備、電池與電動車產業占比達三分之一。冷氣普及、電動車充電、資料中心與 5G 發展亦推升需求,預期未來三年用電仍將持續攀升。

- 印度:未來三年年均用電成長率約 6.3%,高於過去十年水準,主要受夏季炎熱與家戶冷氣普及驅動。

- 東南亞:2024 年用電年增 7.4%,其中越南與印尼貢獻約三分之二。至 2027 年預計仍可維持年均逾 5% 的增速,但發電結構仍以煤為主(約 47%),且占比大致不變。雖然再生能源發電在 2024 年大幅增加,並預期維持年均 6% 的成長,但不足以扭轉整體結構。

- 已開發國家(美、歐、日、韓):2021 至 2024 年用電量大致持平,但隨電動車、冷氣、資料中心與熱泵需求上升,2025 至 2027 年用電將再度增長,約占全球新增用電的 15%。

四、發電碳排趨穩,化石燃料角色轉變

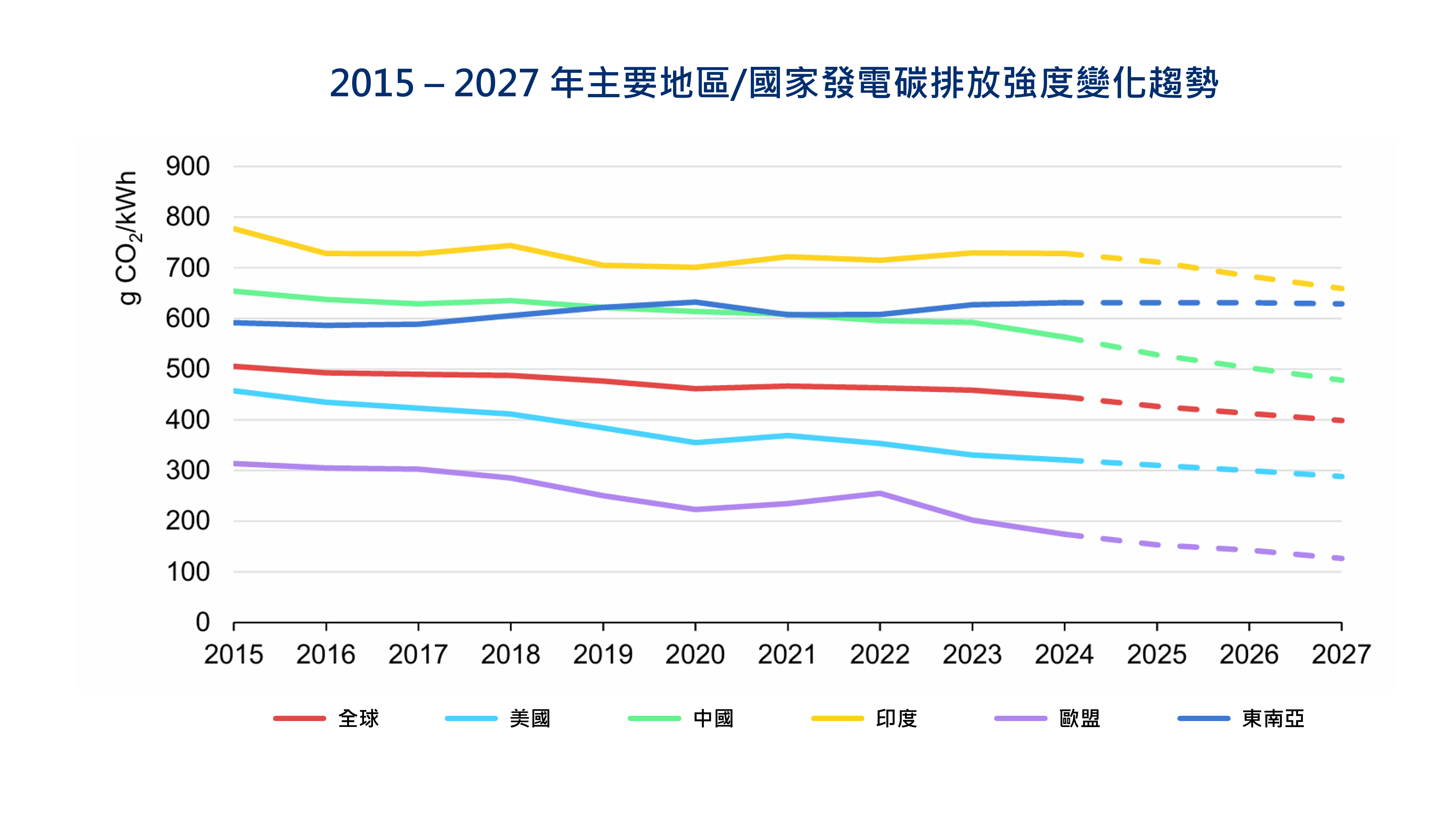

2024 年全球發電碳排放強度(CO₂/kWh,每發一度電產生的碳排)創下單年最大降幅,主因是再生能源與核能大幅增長。預計至 2027 年將進一步從 445 g CO₂/kWh 降至 400 g CO₂/kWh。重點國家的變化趨勢如下:

- 歐盟與美國:減煤並擴大低碳電力,2025 至 2027 年碳排將下降。歐盟約減 9%,美國約減 2%。

- 中國:再生能源與核能擴張,碳排增速放緩。

- 印度:因需求強勁,碳排仍將年均增長約 2%。

化石燃料逐漸由基礎電源轉為調峰與備援,尤其是天然氣,在再生能源不足或需求高峰時,仍發揮調節作用。

註解:虛線部分為預測值

圖片來源:國際能源總署(2025),《Electricity 2025》,依 CC BY 4.0 授權使用

電價回落,負電價頻率上升

2024 年多數國家的批發電價(即發電業者與電力公司之間的交易價格)相較 2023 年有所下降,主要原因是國際煤、氣價格下跌,加上再生能源與核能供給增加,壓低了整體發電成本。不過,除美國與北歐外,多數地區的電價仍高於疫情前水準,其中歐盟平均批發電價甚至仍約為美國的 2.3 倍。

與此同時,負電價出現的頻率明顯增加。所謂負電價,是指在特定時段發電量大於需求量時,電價短暫跌破零,發電端必須「倒貼」將電力送出。根據 IEA 資料,澳洲南部在 2023–2024 年間約有 25% 的小時數出現負電價;美國南加州在 2024 年約有 15% 的小時數出現負電價;歐洲自 2022 年以來也日益普遍,2024 年芬蘭約有 8% 的時間電價為負,德國與荷蘭則約為 5%。

雖然負電價尚未成為多數市場的常態,但持續上升的趨勢顯示電力系統需要更多彈性措施,例如擴充儲能,以維持供需平衡。此外,批發電價與零售電價(電力公司售電價格)並非單純連動,電網費用、維護與管理等成本可能抵消批發價格下降的效果,因此零售電價未必會隨之同步下滑。

下圖顯示部分國家近年批發電價的變化趨勢。2021 至 2022 年間,受俄羅斯入侵烏克蘭及國際能源價格飆升影響,電價大幅上漲;其中歐洲國家電價普遍高於其他地區。

註解:虛線部分為預測值

圖片來源:國際能源總署(2025),《Electricity 2025》,依 CC BY 4.0 授權使用

六、供電安全與韌性

隨著各國加速電氣化、再生能源占比不斷提高,電力系統對氣候波動的敏感性也隨之上升。熱浪、寒流、乾旱與風災不僅推高尖峰用電需求,亦可能削弱再生能源發電量,加劇系統壓力。

IEA 指出,提升供電韌性需採取三項關鍵措施:

第一,精準評估與預測

透過氣候情境模擬與需求彈性分析,掌握缺電事件的機率、持續時間與規模。以德州電網(ERCOT)為例,若 2025 年冬季再度遭遇類似 2022 年的暴風雪,模型顯示在最吃緊時段有約 50% 的機率需要實施控制性限電,這樣的模擬有助決策者提前準備。

第二,增加系統彈性

當再生能源發電量不足時,短期儲能可支撐 1 至 2 天的波動,並需輔以可調度電源(如水力、燃氣與燃煤)以及長時儲能,以避免長時間電力缺口。

第三,推動跨區電網串聯

透過跨區輸電將多餘電力調配至缺電地區。但若鄰近地區同時受災,跨區調配仍有限制,因此各地仍需具備一定的本地備轉容量與長時儲能,以確保供電安全。

結語:

全球電力正快速轉型,再生能源與核能逐步取代燃煤,使碳排放趨穩。但極端氣候、電網壓力與市場波動帶來新挑戰。唯有兼顧穩定供電、提升系統彈性與推進減碳,才能讓電力系統走向更清潔、更具韌性,為全球經濟與社會發展奠定基礎。

本文摘錄自:國際能源總署 IEA (2025), Electricity 2025, IEA, Paris, Licence: CC BY 4.0