國際能源總署

國際能源總署(IEA)於 2025 年發布《2025 年世界能源展望》(World Energy Outlook 2025),以三種主要情境分析全球未來能源體系的演變,包括:現行政策情境(Current Policies Scenario, CPS)、既有政策情境(Stated Policies Scenario, STEPS)與 2050 淨零排放情境(Net Zero Emissions by 2050 Scenario, NZE)。三者分別對應:已正式實施的政策、已提出但尚未完全落實的政策,以及符合全球淨零排放目標的轉型路徑。報告從這三項情境出發,檢視未來能源需求、供給結構及碳排放的變化趨勢。

本年度報告特別強調三大方向:第一,電力需求快速成長正加速邁向「用電時代」,使電力系統韌性成為核心課題;第二,全球能源安全風險正從傳統油氣供應轉向電網、關鍵礦物及低碳技術供應鏈;第三,新興與開發中國家在能源轉型與「人人用得到、用得起能源」目標的推動上具關鍵作用,其投資缺口與制度韌性將深刻影響全球減碳進程。以下為報告重點摘述:

- 能源安全成為各國經濟與國家安全的核心議題

能源安全風險不只來自石油、天然氣等燃料供應,也包含關鍵礦物、電力系統、基礎設施、資料中心與 AI 等多方面的壓力,使能源成為國內政治與國際關係中的核心問題。 - 電力投資與用電需求都成為關鍵焦點

在所有情境中,電力需求成長都明顯快於整體能源需求。目前電力只占全球最終能源的約 21%,但逾4成全球經濟活動和多數家庭的主要能源來源為電力,且電力相關投資(發電、電網與電氣化設備)已占全球能源投資的一半。 - 再生能源與核能在所有情境中都持續增加,但化石燃料差異大

在三個情境裡,再生能源都是成長最快的能源,核能在多國政策支持下亦增加。相對之下,煤、油、氣的需求在 CPS 中升高,在 STEPS 中逐漸趨緩,在 NZE 下需求量快速下降。 - 電網與儲能建設落後於發電投資,出現限電與負電價問題

自 2015 年以來,全球發電投資成長近 70%,每年約達 1 兆美元,但電網投資只增加到約 4,000 億美元,成長幅度不到一半。電網建設較慢,導致新電廠併網延遲、風力與太陽能發電被限電、批發市場出現負電價;儘管電池儲能新增容量快速成長,但仍無法完全彌補短期與季節性調度的缺口。 - 關鍵礦物供應高度集中,成為新的能源安全弱點

關鍵礦物供應的高度集中正成為新的能源安全弱點。IEA 指出,在 20 種與能源轉型密切相關的關鍵礦物中,有多達 19 種的精煉程序主要集中在單一國家,平均市占率約七成。此外,超過一半的關鍵礦物目前受到某種形式的出口管制或貿易限制。由於這些礦物是電網建設、電池製造、電動車生產、AI 晶片研發以及國防工業的重要物料,供應鏈過度集中將進一步放大地緣政治風險與價格波動,對各國能源轉型與科技產業安全造成壓力。 - 氣候變遷與極端天氣使能源基礎設施韌性更形重要

近年能源基礎設的施營運中斷事件已影響全球逾 2 億戶家庭的能源供給,受影響最多的是輸配電線路,約 85% 的事件都牽涉到電網。隨著全球升溫在 2030 年前即持續超過 1.5°C,各情境都顯示極端天氣對水力、火力、再生能源與輸電網路的衝擊會愈來愈大。 - 新興與發展中經濟體逐漸取代中國,成為全球能源需求成長的主力區域

未來到 2035 年,印度、東南亞、中東、拉丁美洲與非洲將接續成為能源需求成長的主要來源。到 2035 年,約 8 成的新增能源消費發生在高日照地區,有利於太陽能技術擴散。 - 全球仍遠未符合巴黎協定溫控目標

2024 年全球能源相關二氧化碳排放約為 380 億噸。在現行政策情境下,排放量至 2050 年仍大致維持在相近水準;在既有政策情境中則略降至 300 億噸以下,對應約 2.5–3°C 的升溫結果。淨零情境則顯示,由於過去數年的排放水準偏高,全球升溫勢必會在一段期間內超越 1.5°C,之後需仰賴極為快速的能源轉型以及大規模二氧化碳移除技術,才有可能在本世紀末將升溫降回 1.5°C 以內。

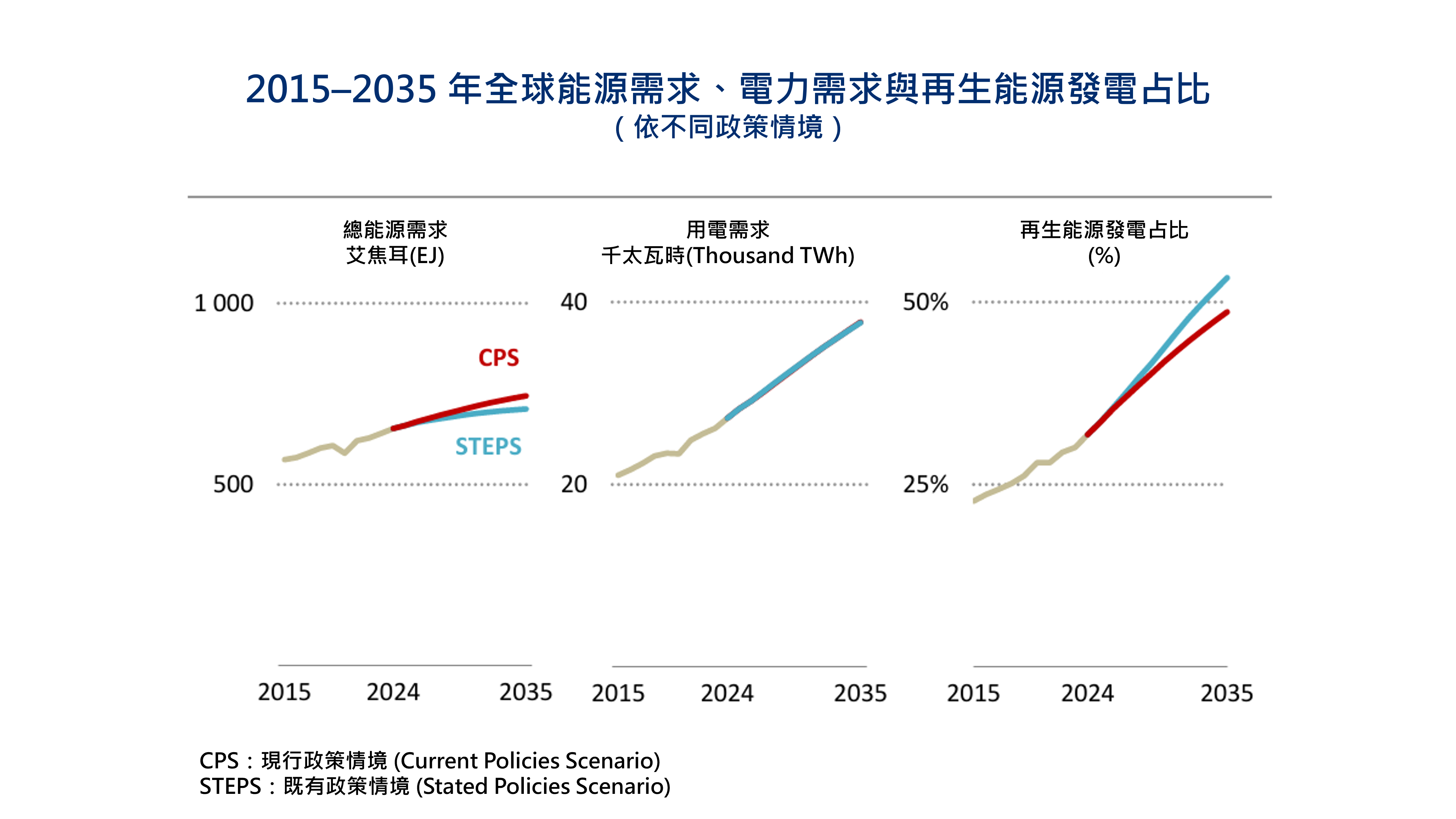

下圖比較 2015 年、2024 年以及 2035 年在現行政策情境(CPS)與既有政策情境(STEPS)下,全球總能源需求、用電需求的成長趨勢,以及再生能源在發電中的占比變化。可以看到,用電需求的增速明顯快於整體能源需求,而在兩項情境中,再生能源在發電中的占比皆持續提升,顯示未來電力需求的增加將主要由再生能源供應。

圖片來源:國際能源總署(2025),《世界能源展望2025》,依 CC BY 4.0 授權使用

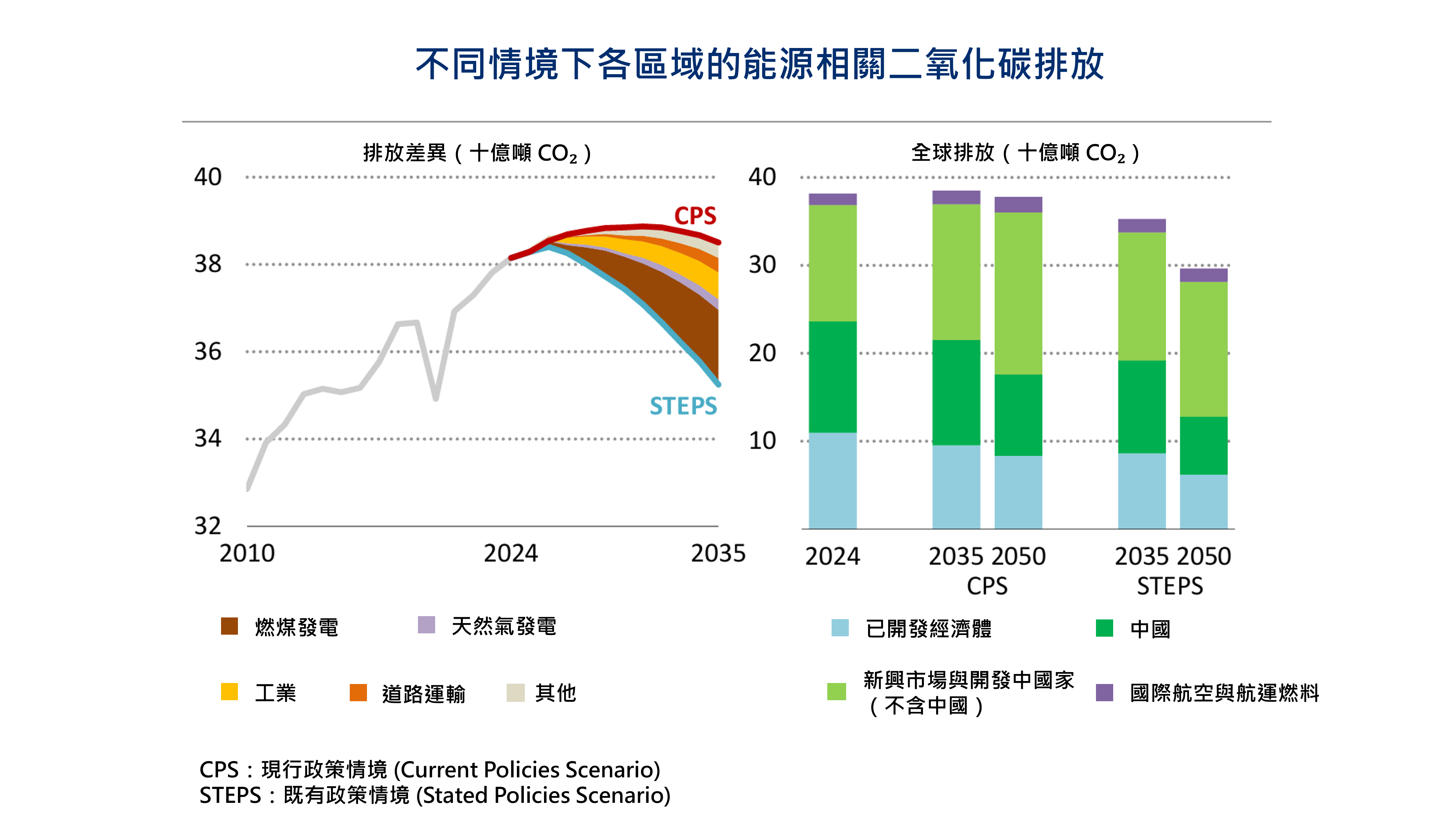

下圖左側呈現在現行政策情境(CPS)與既有政策情境(STEPS)下,全球能源相關二氧化碳排放至 2035 年的變化走向,分別顯示排放量在 CPS 中維持高位、在 STEPS 中則逐步下降,並標示燃煤發電、燃氣發電、工業及道路運輸等部門對兩種情境排放差異的相對貢獻。右側圖則比較 2024、2035 與 2050 年的排放量,並以已開發經濟體、中國、其他新興與開發中國家,以及國際運輸等類別加以區分,用以說明在不同情境下,哪些區域是未來排放減少或持續增加的主要來源。

圖片來源:國際能源總署(2025),《世界能源展望2025》,依 CC BY 4.0 授權使用

國際能源總署 IEA (2025),World Energy Outlook 2025, IEA, Paris, Licence: CC BY 4.0