國際能源總署

《2026年電力市場報告》(Electricity 2026)

國際能源總署(IEA)於 2026 年 2 月發布《2026電力市場報告》(Electricity 2026),針對 2026–2030 年全球電力需求與供給趨勢進行系統性分析與預測,並從需求成長動能、區域增量分布、發電結構轉型與電力系統投資需求等面向,說明「電力時代」加速成形下的市場變化與政策意涵。

報告指出,全球電力需求將以快於經濟成長的速度擴張,主要動能來自工業與運輸電氣化、資料中心與 AI 用電增加,以及氣溫升溫帶動的空調需求。供給端則由太陽能、風力擴張帶動低碳轉型,核能亦維持成長,但電網投資與併網瓶頸成為關鍵限制。在低碳電力加速下,電力部門排放趨穩,電價穩定仍是各國治理挑戰。重點如下:

- 電力時代來臨,電力需求增長超越經濟成長

預計 2026 至 2030 年間,全球電力需求將以年均 3.6% 的速度增長,成長速度超越全球經濟成長,顯示全球經濟正加速轉向以電力為核心的發展模式。預計到 2030 年,電力消費的增長速度將至少是總能源需求增長的 2.5 倍。 - 資料中心與氣候變遷成為電力需求增加的主因

工業電氣化、電動車普及、資料中心及人工智慧(AI)的快速擴張,以及因全球氣溫升高而增加的空調需求,使得電力需求快速增加,不僅帶動全年用電增長,也造成尖峰負載提升,使電力系統更需要彈性與備援。 - 中國與新興經濟體電力需求增量最大

在全球電力需求的增加量中,中國為最大來源(約占整體增量50%);同時,印度與東南亞等新興市場因經濟成長與工業電氣化影響,將貢獻全球約 30%的需求增量;先進經濟體(如美國、歐盟等)在經歷長期停滯後也因科技需求增加,貢獻約20%的電力需求增量。 - 發電結構加速向低碳電力轉型

太陽能與風力是新增電力供給的主要來源,核能在部分國家延役與新機組投入下也維持成長。預計到 2030 年,再生能源與核能發電量將合計佔全球總量的一半,並促使全球燃煤發電佔比從 34% 降至 27%。 - 電網建設成為能源轉型的關鍵

目前電網擴建與更新速度跟不上電源開發,全球有超過 2500 GW 的能源項目等待併網。為支撐再生能源穩定供電,全球電網的年投資額需從目前的 4,000 億美元提升至 6,000 億美元 ,並加速電池儲能系統的建置以提升系統韌性 。 - 碳排放趨於平穩與維持電價的挑戰

受惠於低碳電力快速擴張,全球電力部門碳排放預計在 2030 年前進入平穩期;但由於電網的建置及維護費用昂貴,加上為支付綠能補貼與減碳計畫而收取的政策稅費(非能源成本)持續增加,導致電價面臨上漲壓力,因此各國的政策重心將轉向維持電價穩定,以減輕民眾生活與企業營運的負擔。

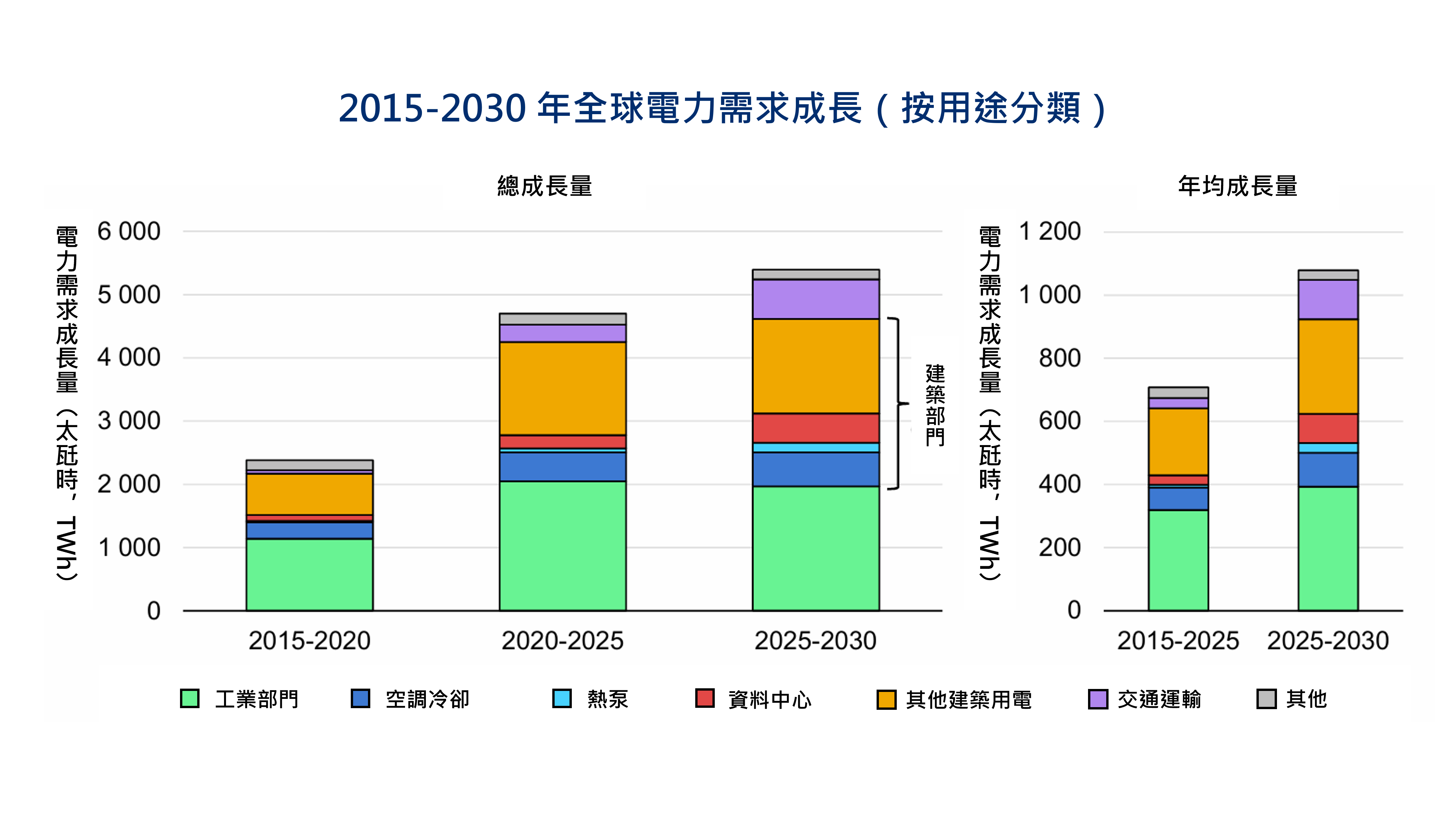

下圖呈現 2015–2030 年全球用電需求的成長來源,從圖中可見,2025–2030 年電力需求增長主要來自建築部門(包含「住宅」與「商業及公共服務」等),其中,空調冷卻、資料中心及熱泵是三大主要驅動因素,反映出全球在因應氣候暖化與推動數位化轉型時,對電力的高度依賴。

圖片來源:國際能源總署(2026),《Electricity 2026》,依 CC BY 4.0 授權使用

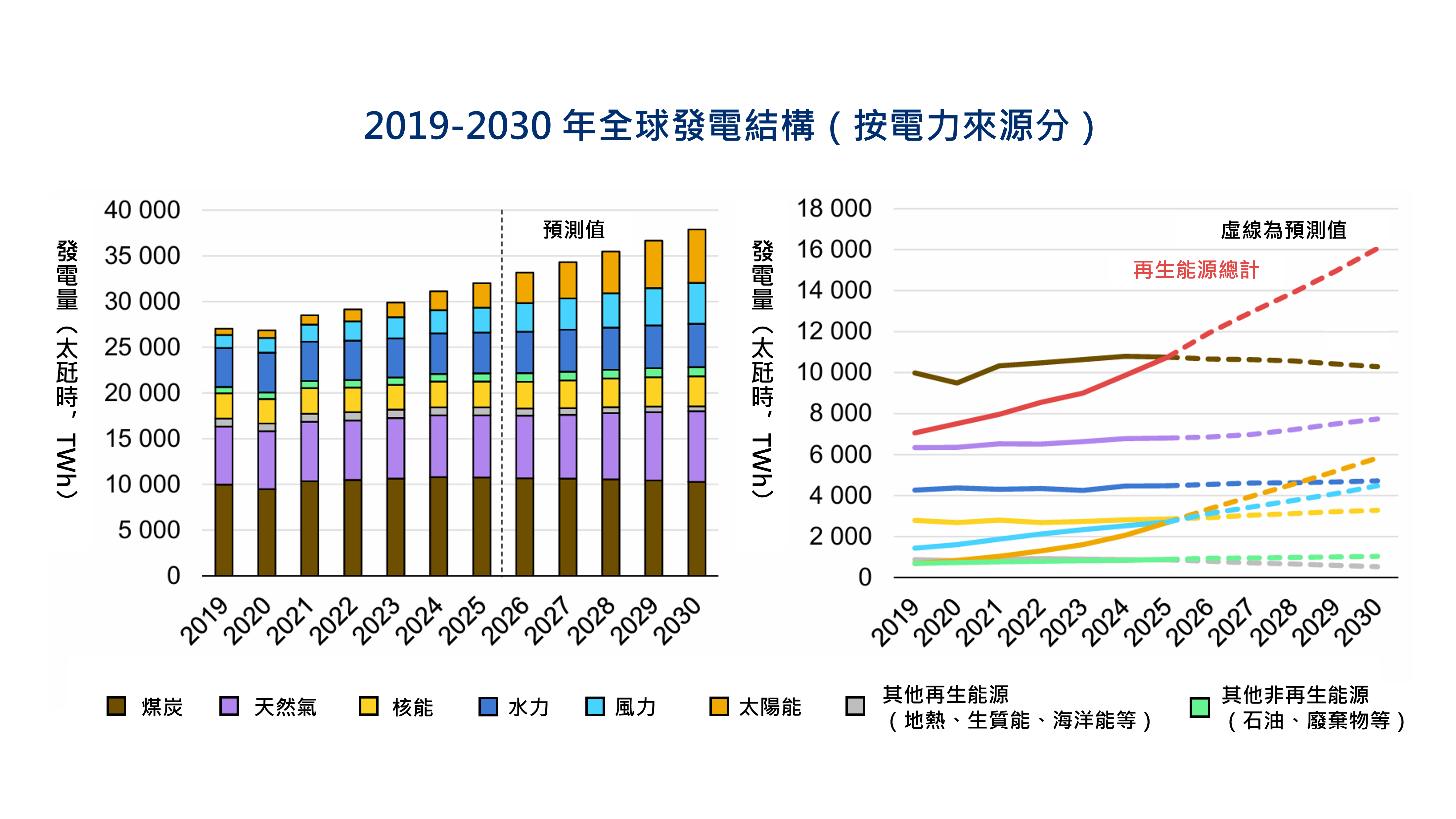

下圖呈現2019–2030 年全球發電結構的變化,圖可以觀察到,低碳能源(再生能源及核能)擴張速率超過化石燃料(煤炭及天然氣),其中又以太陽能成長速度最快。短期內燃煤發電仍是發電的單一最大來源,但隨著低碳電力快速擴張,燃煤發電占比將持續下降。

圖片來源:國際能源總署(2026),《Electricity 2026》,依 CC BY 4.0 授權使用

本文摘錄自:國際能源總署 IEA (2026),Electricity 2026, IEA, Paris, Licence: CC BY 4.0