國際能源總署

國際能源總署(IEA)發布《2025 世界能源投資》報告(World Energy Investment 2025)。以全球投資金額與流向為主軸,分析 2024 年的投資情況與 2025 年的初步走勢,涵蓋電力(發電、電網與儲能)、油氣與煤炭供應、低排放燃料與碳捕獲、利用與封存(CCUS)、關鍵礦物、設備電氣化與能效,以及資金來源與政策環境。

報告指出,世界正快速邁向「以電力為核心」的能源結構,資金更集中於再生能源與電氣化,而電網投資、區域發展落差與融資,仍是轉型的阻力:

- 資金配置轉向清潔能源:2025年能源相關投資,清潔能源(再生、核能、電網、儲能、能效、電氣化等)約為化石燃料的2倍。電力相關投資比重持續上升,顯示資本正轉向建置電力系統。

- 電力部門投資:電力部門分成發電、電網、儲能三個部分,其中以發電的投資金額最龐大,儲能領域成長最快速,電網的投資雖然不低,但仍追不上發電端的發展,使得IEA預估,2025 年石油上游產業(石油鑽探、開採等)投資金額較前幾年下降;相對地,天然氣產業快速擴張,2026-2028 年將迎來史上最大一波產能增加。

- 用電需求增長:資料中心與 AI 用電成長迅速,帶動更多可長時穩定供電的能源(如核能、地熱)與儲能產業發展,也增加新建電網的迫切性。

- 區域與資金差異:中國清潔能源成長快速,同時也核准大量燃煤電廠作為系統備援。全球石油上游投資放緩之際,中東因低成本優勢吸引更多資金,2025 年投資占比創歷史新高。非洲人口占全球 20%,卻僅拿到約 2% 的全球清潔能源投資,與人口及需求不成比例。

- 與 COP28 目標的落差:距離「2030 年再生能源裝置量達三倍」與「每年能源效率改善約 4%」的目標,再生電力投資需再加倍,能效與電氣化投資在未來五年也需接近三倍。

以下為報告深入剖析 :

一、全球能源投資轉向以電力為主

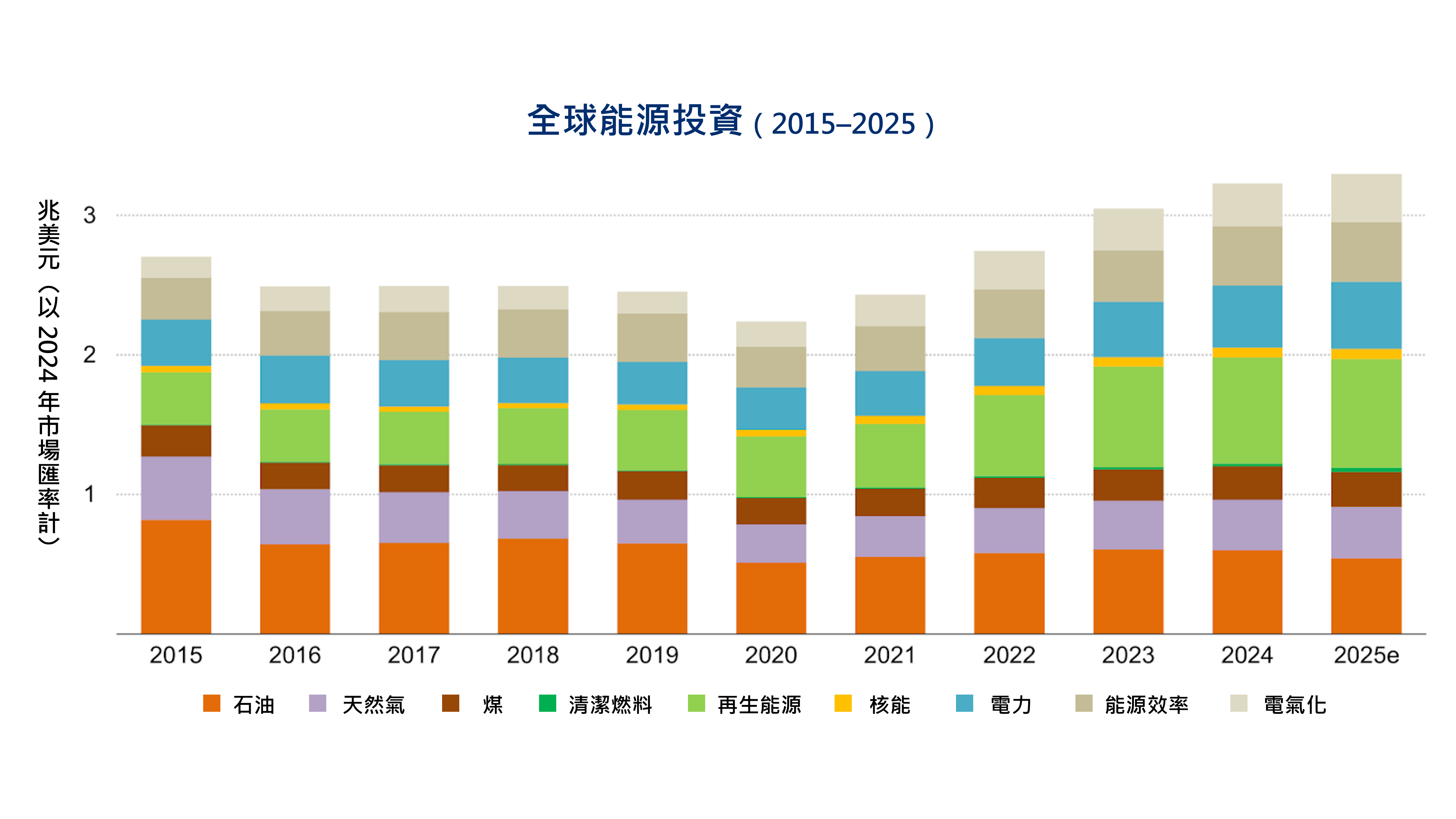

2025 年全球能源投資總額將達 3.3 兆美元,相較於 2024 年仍有些微增長,其中最大的變化是投資結構的重心逐漸由燃料供應轉向電力系統,超過一半的資金投入發電、電網、儲能以及用電端電氣化。

約有 2.2 兆美元資金投入清潔能源,包括再生能源、核能、電網、儲能與能效,金額是化石燃料投資的兩倍,顯示「以電力為核心」的能源時代即將來臨。這股轉變不僅由氣候政策推動,也與能源安全、科技進展及新興用電需求,如 AI 與資料中心有關。

下圖顯示 2015 - 2025 年全球能源投資的變化趨勢,包含能源總投資金額近年不斷上升,且再生能源投資快速成長,2025年幾乎是2015的兩倍;化石燃料的投資近年雖有波動,但在整體占比明顯下降,顯示全球能源投資的重心正由燃料供應轉向清潔電力。

註解:2025年為預測值

圖片來源:國際能源總署(2025),《World Energy Investment 2025》,依 CC BY 4.0 授權使用

二、電力部門的投資以太陽能居首、儲能增長,電網成瓶頸

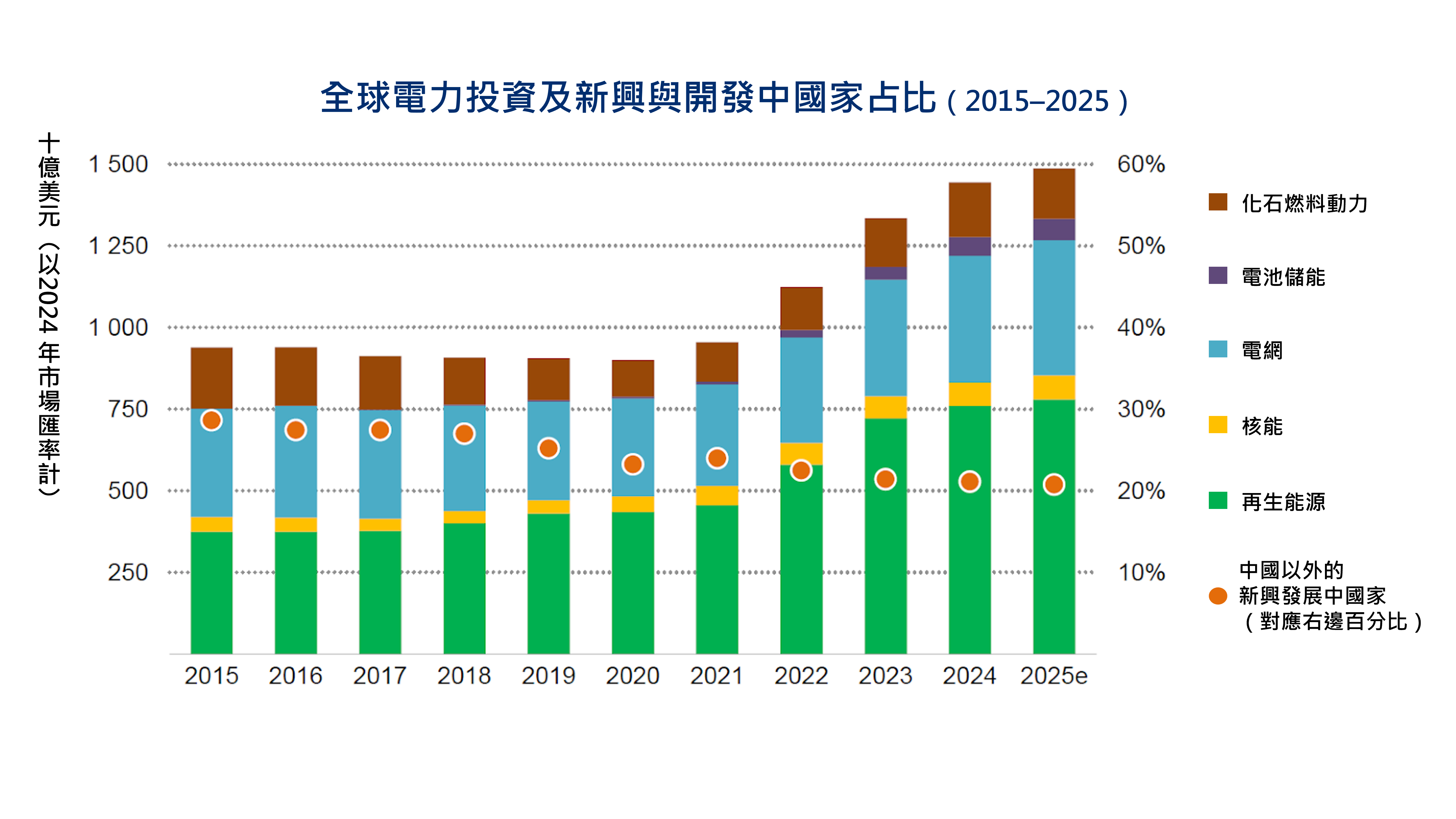

在能源投資中,電力部門是增長最快、規模最大的領域,其涵蓋發電、電網、儲能3大領域。2025年的投資金額將達 1.5 兆美元。這其中,太陽能已經成為最大投資項目,規模約 4,500 億美元;電池儲能投資持續擴張;同時,核能投資也回升,特別是小型模組核反應爐(SMR)受到關注。

然而,目前每年電網投資約 4,000 億美元,僅為發電投資的一半左右,而且,電網申請許可程序冗長、變壓器與電纜等設備供應吃緊,使得電源建設進度快於電網擴充,導致大量新設電廠面臨併網延宕,能否有足夠穩健的電網成為主要挑戰。

下圖顯示 2015 - 2025 年各種類能源投資的金額及占比,再生能源及電池儲能在近幾年有明顯增長,電網雖然也有增長,但投資金額仍遠不及發電端的投資總額。

註解:2025年為預測值

圖片來源:國際能源總署(2025),《World Energy Investment 2025》,依 CC BY 4.0 授權使用

三、燃料供給結構轉變

雖然全球投資的重心正快速轉向電力,燃料供應仍是能源體系的重要支柱,而燃料供給結構正逐漸轉變。石油上游產業(鑽探、開採等)投資在 2025 年預計下降約 6%,主因來自於未來需求量的不確定性與政策壓力的影響。相對地,天然氣仍在擴張,2026 至 2028 年將迎來史上最大一波產能增加。

另一方面,煤炭產業投資小幅上升,約 +4%,集中在中國與印度,主要是因應電力需求與供電穩定考量。同時,低碳燃料與碳捕獲、利用與封存(CCUS)投資雖創新高,但規模仍不到 300 億美元/年,CCUS 投資到 2027 年可能擴大 10 倍以上。

四、資料中心與 AI 拉高用電需求

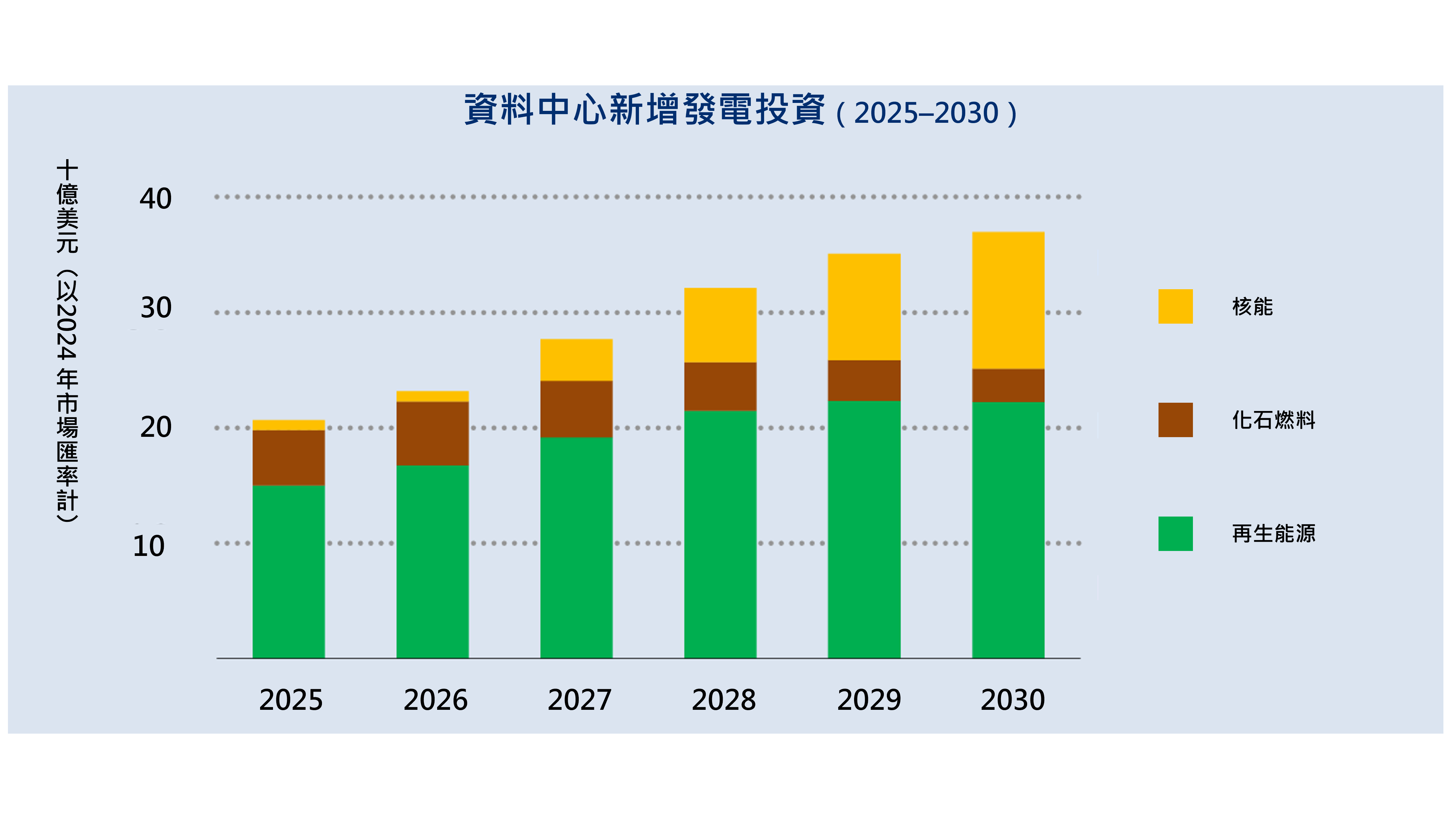

報告中指出,到2030 年時,AI與資料中心用電可能倍增至約 950 太瓦時(TWh),因此需要更多長時間、穩定、低碳的電力來源。許多科技公司已開始鎖定可 24 小時供電的解方,一方面增加再生能源與電池儲能的搭配,另一方面也評估小型模組核反應爐(SMR)與先進地熱等選項。

下圖顯示,隨著資料中心用電需求快速攀升,預期將推動 2025 至 2030 年新增發電投資成長。資金配置主要集中於再生能源、核能,以及作為過渡或備援用途的化石燃料三大類。

圖片來源:國際能源總署(2025),《World Energy Investment 2025》,依 CC BY 4.0 授權使用

五、區域與資金投入差異

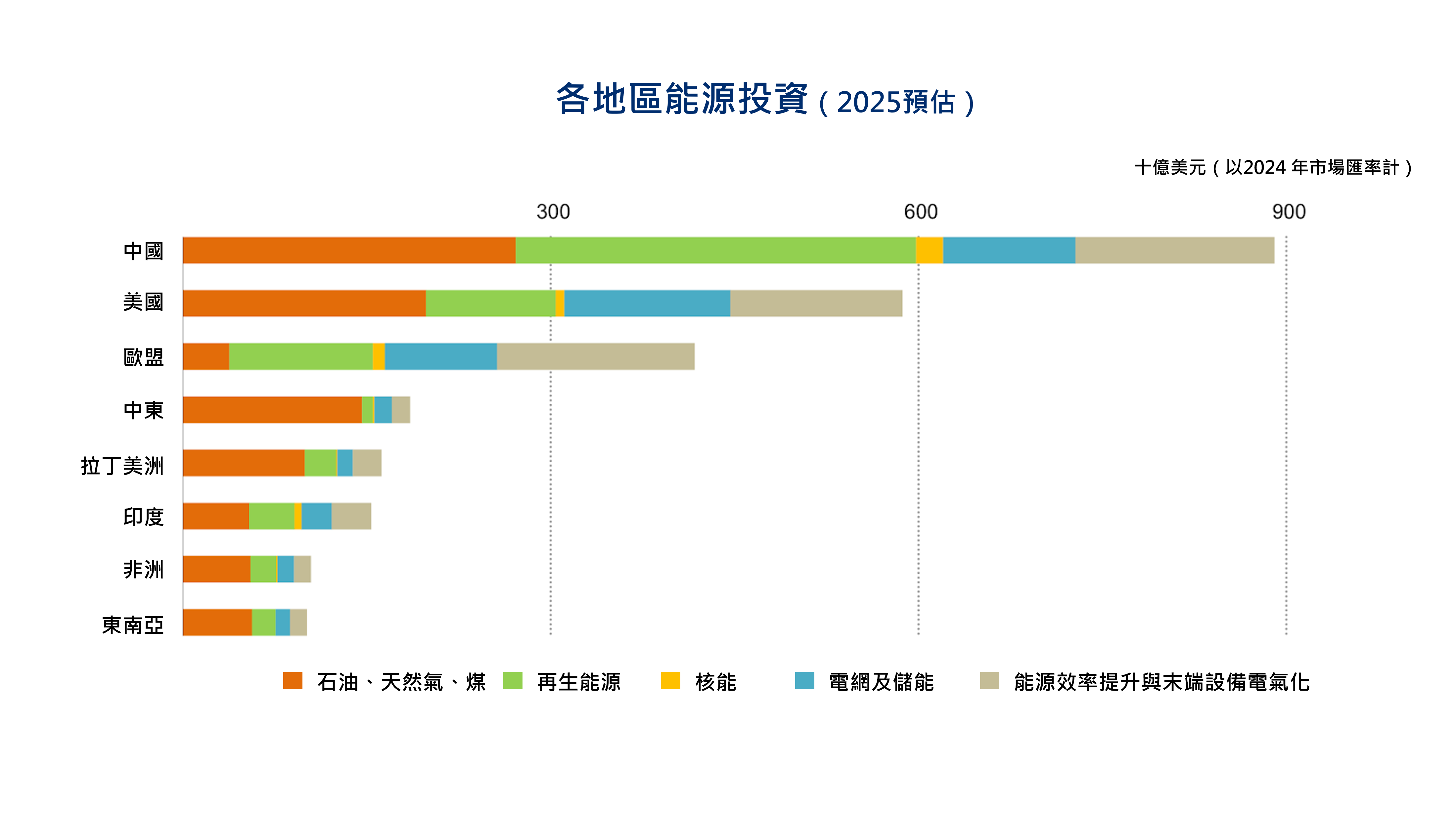

全球主要地區能源投資概況:

- 中國:為全球最大的能源投資地區,約占全球總額的四分之一以上;同時是清潔能源投資規模最大、成長最快的國家。但在推動再生能源發展的同時,也持續核准大量燃煤電廠,作為電力系統的備援。

- 美國與歐盟:投資重點集中於電力端,包括再生能源、電網建設與終端電氣化。

- 中東:憑藉低成本資源優勢,2025 年油氣上游投資占全球比重攀升至歷史新高。

- 印度與巴西等新興經濟體:在太陽能、風能及生質能等領域快速推進,展現成長潛力。

- 東南亞:新技術部署進展相對緩慢,但在太陽能製造與電池供應鏈中地位持續提升。

- 新興與開發中國家(EMDE):普遍面臨高借貸成本與匯率風險,導致投資專案落實困難。以非洲為例,人口約占全球 20%,卻僅獲得約 2% 的全球清潔能源投資;同時,其年度債務償還支出高達能源投資的 85% 以上,嚴重擠壓基礎建設資金來源。這突顯降低資本成本、改善在地金融環境與規則的重要性。

下圖顯示 2025 年各地區/國家的能源投資結構,中國在投資總額及再生能源投資方面居於首位;歐洲則著重於電網建設、清潔能源、能源效率及終端用能電氣化;美國雖積極推動再生能源,但化石燃料仍占有一定比重;中東的投資仍以石油為主;新興經濟體的投資總量則相對有限。

圖片來源:國際能源總署(2025),《World Energy Investment 2025》,依 CC BY 4.0 授權使用

六、COP28 共識與投資缺口

COP28 所達成的全球共識是,以 2022 年為基準,到 2030 年再生能源裝置容量需增加三倍、能源效率提升約 4%、並逐步減少對化石燃料的依賴。

雖然 2025 年全球能源投資規模預估達 3.3 兆美元,但要實現 COP28 的目標,投資仍存在顯著缺口。再生能源投資需要持續增加,能源效率與電氣化相關投資在未來五年也需接近三倍的成長。最為關鍵的挑戰在於電網擴充速度落後,導致再生能源雖快速發展,卻面臨難以及時併網的問題。

在資金分布上,新興與發展中國家的清潔能源投資僅占全球總額約 7%,高資本成本與融資不足成為主要限制。報告指出,要縮小與 COP28 目標之間的差距,政策與市場必須同時介入。一方面,需要引導更多資金流向電網與儲能等瓶頸領域;另一方面,則必須改善新興市場的融資條件,降低資本成本與投資風險。唯有同時解決發電、電網與資金三大環節,才有可能在 2030 年如期達標。

總結而言,全球能源投資已快速轉向電力與清潔能源,但挑戰不僅在於再生能源擴張速度,更在於電網與儲能能否及時跟上,以及如何應對 AI 與資料中心帶來的新增電力需求。區域間的投資落差持續擴大,新興經濟體特別需要低成本、低風險的融資支持。若要實現 COP28 訂下的 2030 年目標,必須同步補強電網、儲能與資金機制,將投資確實轉化為穩定可靠的低碳能源體系。

本文摘錄自:國際能源總署 IEA (2025), World Energy Investment 2025, IEA, Paris, Licence: CC BY 4.0