國際能源總署

國際能源總署(IEA)於 2024 年發布《2024 年能源效率報告》(Energy Efficiency 2024)。報告對全球能源效率的進展進行年度盤點,分析能源效率、能源強度、價格與可負擔性,以及建築、家電、工業、運輸等部門,再進一步延伸到電氣化、投資與就業等系統面議題。

報告指出,建築、工業與運輸的用電占比持續上升,但仍需要配合電網升級、儲能與需求管理。能效投資雖達 6,600 億美元,但區域落差、政策覆蓋不足與技術人力缺口,仍是加速轉型的關鍵挑戰:

- 全球能源效率進展尚需加強:2024 年全球能源效率僅比2023 年提升約1%,還需要大幅強化政策。

- 能源效率的關鍵影響:報告中指出,在達成2050 淨零的路徑藍圖下,加強能源效率可在2030 年前帶來逾 70% 的石油需求下降與約 50% 的天然氣需求下降。

- 建築部門:建築用電在最終能源使用中占比已達 28%,熱泵、電磁爐與高能效家電普及,帶動占比快速增加。

- 運輸部門:電動車銷售 2024 年可能達 1,700 萬輛,車輛電氣化帶動能源效率提升,但休旅車占比逐漸升高(能效較小型車低),減少了電動車所帶來的能效提升。

- 工業部門:熱泵及電鍋爐系統已成熟,低/中溫製程熱最適合率先電氣化;但高溫製程仍需等待氫能、碳捕捉等技術成熟。

- 設備電氣化的負擔:隨著電動車、人工智慧與資料中心提高用電需求,電網承載力不足與儲能缺口將成為關鍵瓶頸。唯有同步推進電網升級、儲能擴充與價格機制改革,方能確保能源轉型順利並提升能源效率。

以下為報告深入剖析 :

一、全球能源效率進展

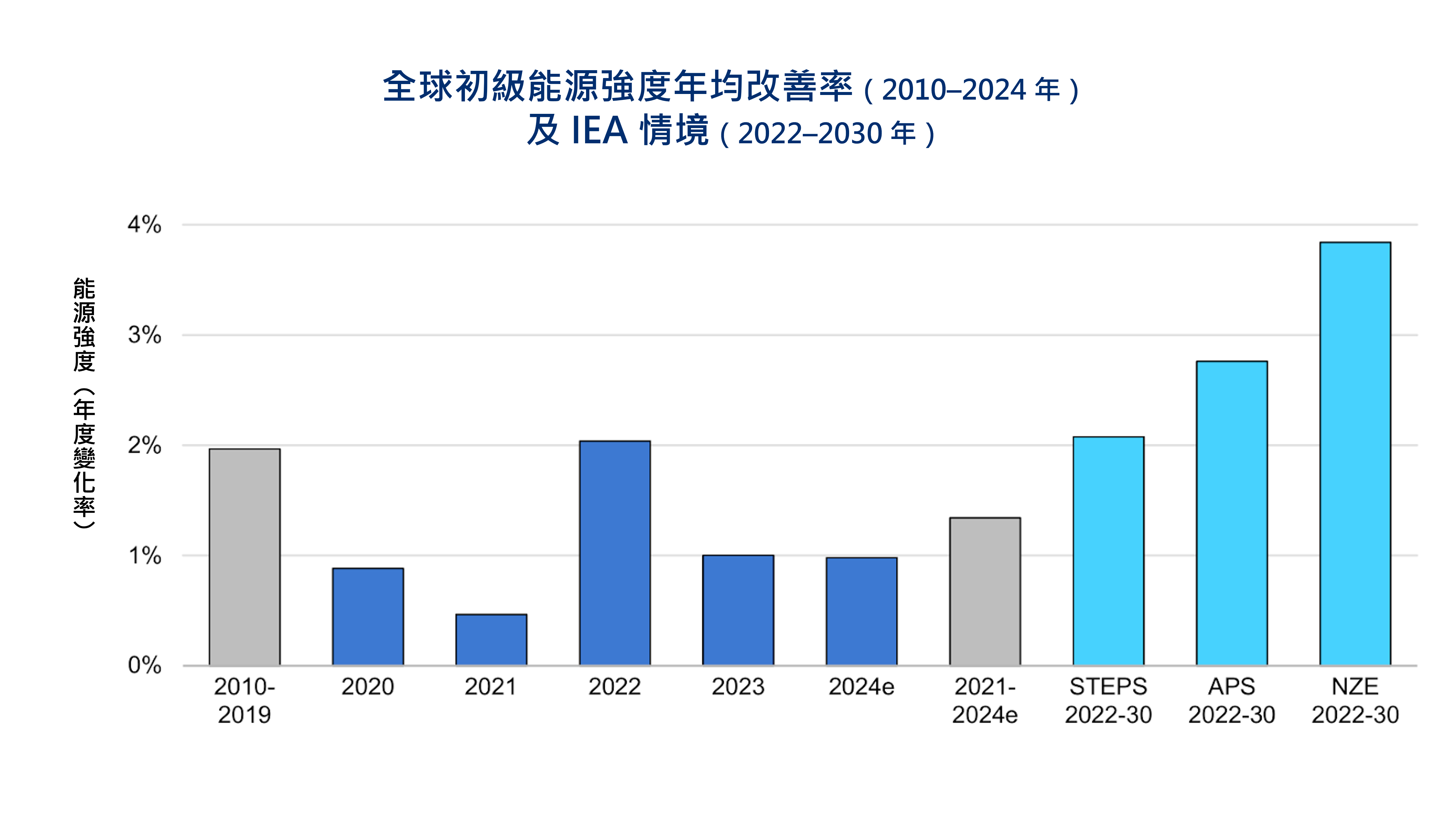

2010–2019 年,全球能源效率的年均改善率約為 2%,其衡量方式為初級能源強度(以總能源供應量〔Total Energy Supply, TES〕與國內生產毛額〔GDP〕之比值表示)。COP28 的全球共識是:到 2030 年,能源效率年改善率需提高至 4%。然而,2024 年全球能源效率改善率僅約 1%(與 2023 年相同),明顯低於所需水準與 2010–2019 年的平均表現。這反映出全球能源需求持續增加而經濟成長相對放緩,導致能源效率進展不足。

IEA 指出,加速能源效率改善是最直接的減碳方式。在 2050 年淨零路徑下,至 2030 年石油需求降幅逾 70%、天然氣需求降幅約 50%,將主要來自能源效率與電氣化措施。

此外,全球區域間的進展呈現差異。歐洲與中國透過建築標準、家電能效規範及產業政策推動效率改善,成效相對明顯;但許多新興與開發中國家相關規範仍不足,造成全球平均改善率差距擴大。IEA 的最新估計顯示,2024 年歐盟約 0.5%、美國約 2.5%、中國約 1.5%、印度約 2.5%。

下圖可見,2023 年及 2024 年(預測)的改善率約為 1%。2022 年因戰爭導致能源價格升高,帶動需求下降及產業活動減少,屬短期現象。IEA 進一步提出三種情境來模擬 2023–2030 年的走勢:若各國僅維持現有政策(STEPS),能源效率改善率約為每年 2%,最終能源需求仍將以每年 1% 的速度成長;若各國落實已宣布的承諾(APS),改善率約為每年 3%,能源需求大致持平;唯有在與 2050 年淨零路徑相符的情境(NZE),改善率達每年 4%,能源需求才會下降約每年 1%,接近 COP28 的加倍目標。

圖片來源:國際能源總署(2024),《Energy Efficiency 2024》,依 CC BY 4.0 授權使用

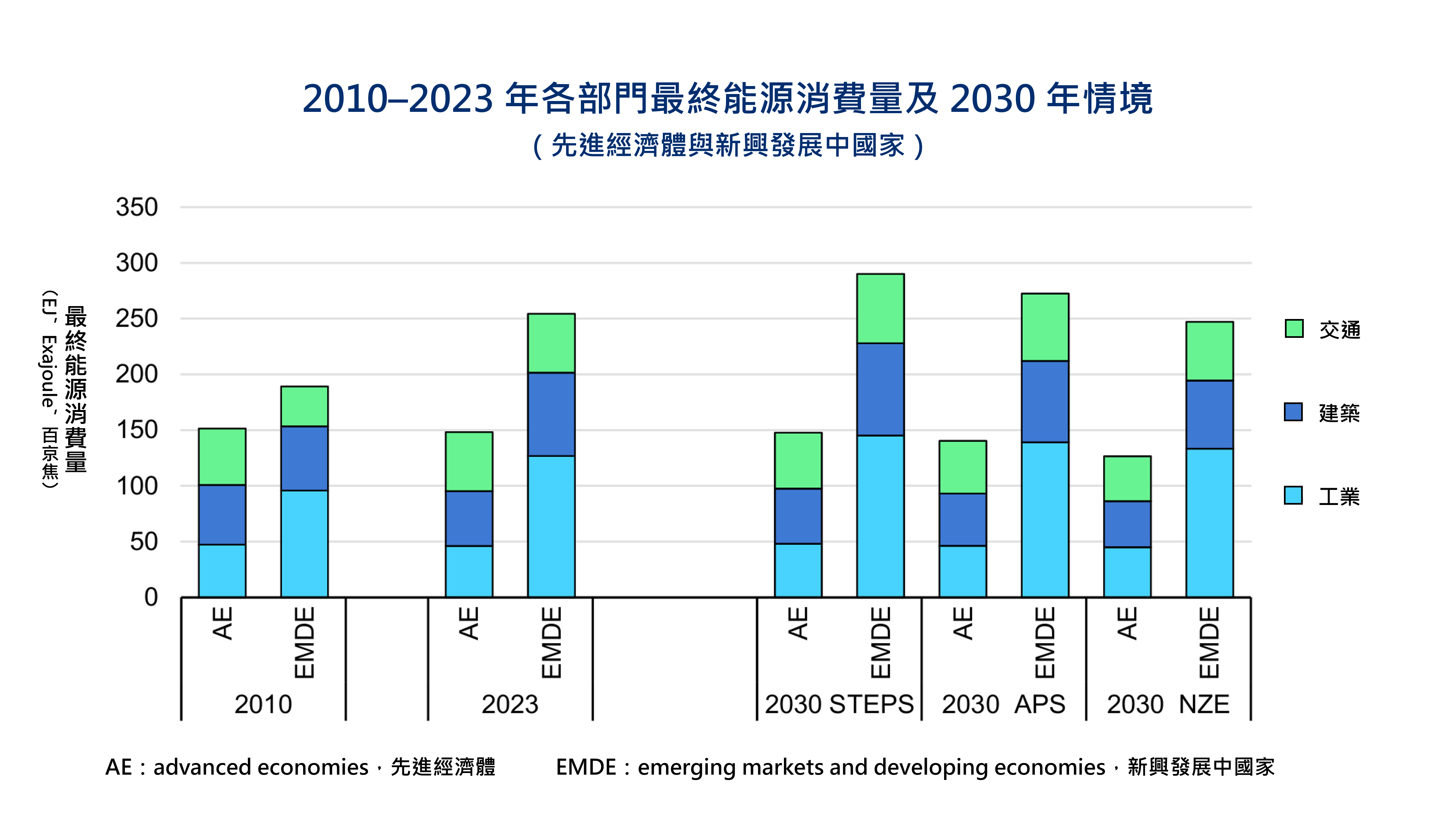

能源效率的進展最終仍取決於能源消費結構,而三大終端部門是關鍵。在全球能源消費中,工業、建築與運輸三大部門的能源使用量最大。2023 年全球最終能源消費約 445 EJ,其中工業占 39%、建築占 28%、運輸占 27%。下圖顯示先進國家與新興經濟體三大部門在 2010 年、2023 年與 2030 年(預測)的最終能源消費量。

圖片來源:國際能源總署(2024),《Energy Efficiency 2024》,依 CC BY 4.0 授權使用

二、能源價格與可負擔性

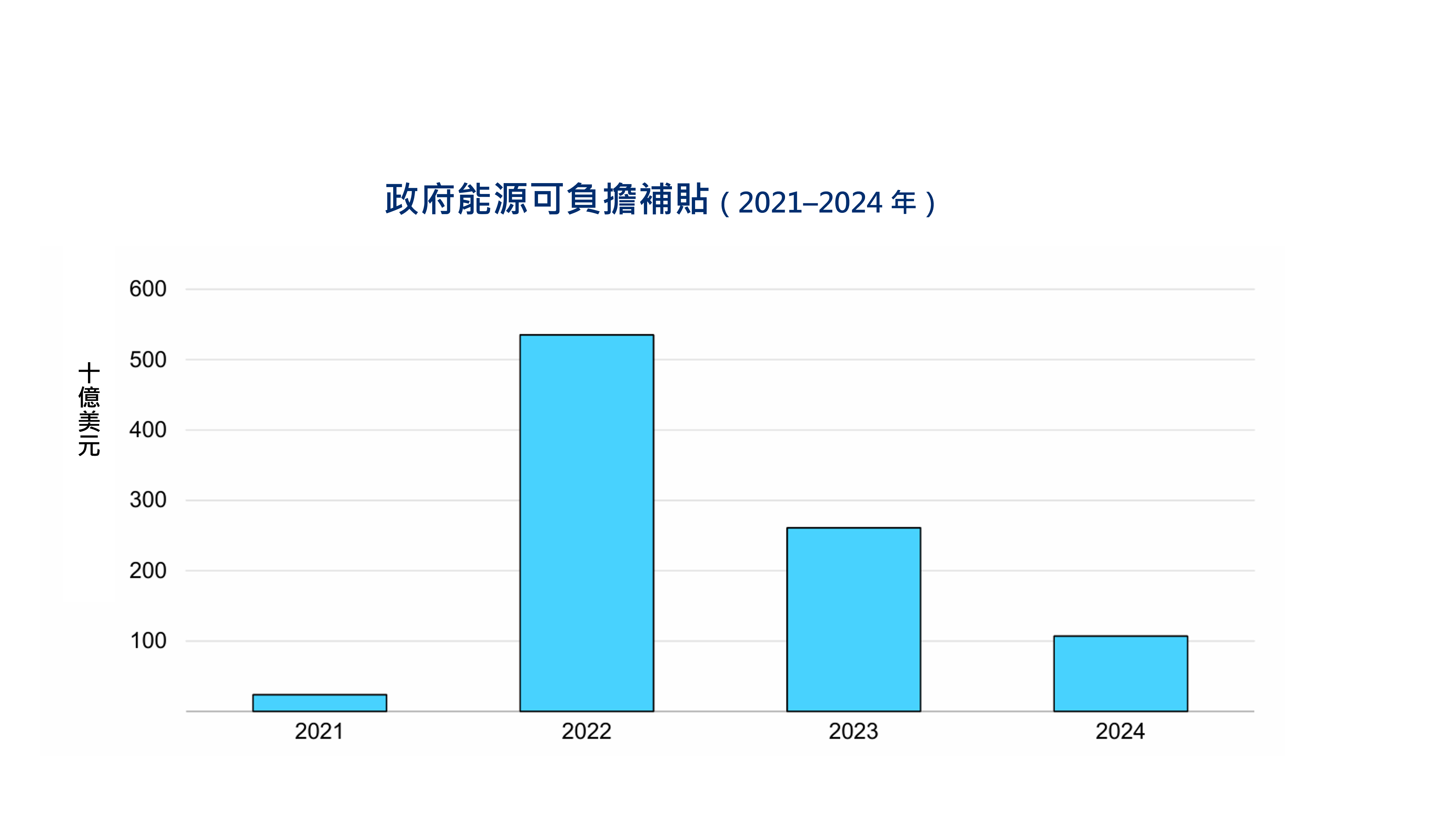

2022 年受到戰爭影響導致能源價格升高,之後雖然逐步回落,但截至 2024 年,多數國家的能源價格仍較 2021 年 1 月高出約 40%。許多政府在危機期間推出大規模補貼或減稅措施,到了 2024 年,這些短期紓困支出已遠低於 2022 年的高峰。隨著補貼逐步退場,如何透過能源效率措施降低能源支出,已成為核心課題。

下圖顯示近年政府能源補貼的金額。2022 年補貼規模超過 5,000 億美元,其後逐年下降,至 2024 年僅剩約 1,000 億美元。雖然能源危機已緩解,但提升能源效率依舊是尚待解決的結構性挑戰。

圖片來源:國際能源總署(2024),《Energy Efficiency 2024》,依 CC BY 4.0 授權使用

高昂的能源價格確實促使部分用戶減少能源消費,但 IEA 指出,若缺乏制度化的法規與誘因,這些行為可能會隨著價格下跌而消失。從長遠來看,唯有建立強制性標準,如建築規範與最低能效標準,以及推動差異化價格機制,如依用電時段與用途區分電價,才能確保持續改善能源效率。

三、建築與家電的效率提升

建築部門在全球能源需求中占比極高,也是能效政策最能發揮作用的領域。2024 年,建築用電在最終能源使用中的占比已達 28%,較十年前明顯上升,主因包括熱泵、電磁爐、LED 照明等技術的普及。特別是熱泵,其能效通常為燃氣鍋爐的三至四倍,已成為降低建築能耗與碳排放的關鍵設備。

IEA 指出,越來越多國家推動最低能源效率標準(Minimum Energy Performance Standards,簡稱 MEPS)與能源標籤。全球約六成的工業馬達已被納入相關標準,但在建築領域,仍有近一半的新建樓地板面積未受到能效規範約束。這顯示雖然技術已成熟,但政策覆蓋率不足,限制了能效改善的速度。

此外,建築能效改造還面臨安裝人力不足的挑戰。空調、隔熱材料與智慧能源管理系統需求快速上升,但專業人力缺乏,導致工程延誤或成本增加,成為另一項瓶頸。

四、運輸部門的效率提升

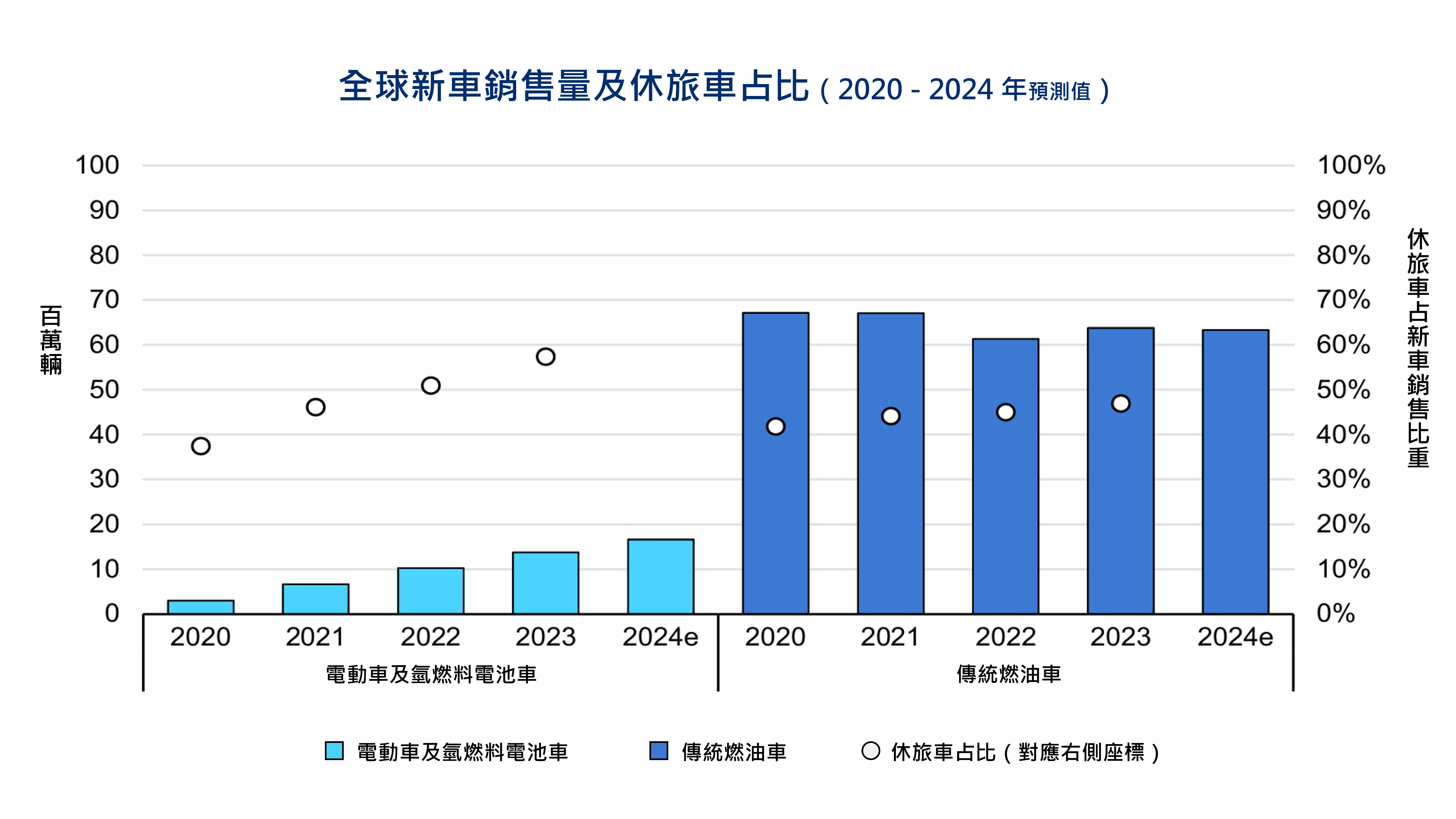

報告指出,2023 年運輸部門電氣化占比雖僅約 1.5%,但增長迅速,主要受惠於電動車(EV)銷售的快速攀升。2024 年全球電動車銷量預計將突破 1,700 萬輛,約占新車銷售的 20%。

在公路運輸領域,多國持續加嚴車輛油耗與排放標準。歐洲與中國已強化新車平均油耗限制,美國則提出更嚴格的燃油效率目標。

然而,報告也指出兩項挑戰。第一,重型車輛與長途運輸仍以柴油為主,替代技術如氫燃料電池卡車與電動重型卡車尚未普及。第二,基礎設施不足,充電站與加氫站的缺口限制了電動車與氫能車的推廣。若要加速運輸部門的效率改善,必須同步推動車輛更新、基礎設施建設,並透過政策誘因,促使新技術加快取代傳統燃油車。

下圖顯示不同車種的銷售趨勢。電動車與氫燃料電池車的銷量逐步攀升,而傳統燃油車銷量則相對持平。其中休旅車的比重上升,由於其體積更大、耗能高於轎車,導致整體能源效率下降。

註解:2024年為預測值

圖片來源:國際能源總署(2024),《Energy Efficiency 2024》,依 CC BY 4.0 授權使用

五、工業與製程的效率提升

工業部門是全球能源消耗與排放的重要來源,尤其在鋼鐵、水泥、化工等高耗能產業。報告指出,部分產業已透過最佳化製程與數位化監控提升效率,但若要大幅減碳,仍需更大規模的技術轉型。

低溫與中溫製程,如食品、造紙、紡織等行業,最適合率先電氣化。熱泵與電鍋爐技術已相對成熟,可快速取代燃燒型鍋爐。至於高溫製程,如鋼鐵冶煉、水泥窯,僅靠電氣化難以解決,需多管齊下,包括更高效的窯爐設計、餘熱回收、碳捕捉,以及氫能或生質燃料等替代方案。這些技術大多仍處於示範階段,能否規模化應用取決於成本與基礎設施配套。

六、設備電氣化與系統彈性

隨著建築、運輸與工業逐步電氣化,電力在最終能源使用中的占比快速上升。雖有助於減少碳排,但也帶來新的挑戰,例如電動車充電、資料中心與 AI 運算可能推升尖峰負載,加劇電網壓力。

為確保電力系統順利運作,必須加強系統彈性(flexibility),其重點包括:

- 需求管理:透過分時電價(time-of-use pricing, TOU),鼓勵用戶將用電移至離峰時段。

- 儲能系統:短時儲能(如鋰電池)可平衡再生能源波動,長時儲能(如抽蓄水力)則能應對週期性與季節性落差。

- 分散式資源:屋頂光電與家用電池可局部緩解電網壓力。

- 印度與巴西等新興經濟體:在太陽能、風能及生質能等領域快速推進,展現成長潛力。

報告指出,若缺乏上述系統性配套,電氣化雖能提升效率,卻可能導致尖峰壓力與電網投資成本增加。唯有同步推進電網升級、儲能擴充與價格機制改革,才能確保能源轉型順利並有效提升能源效率。

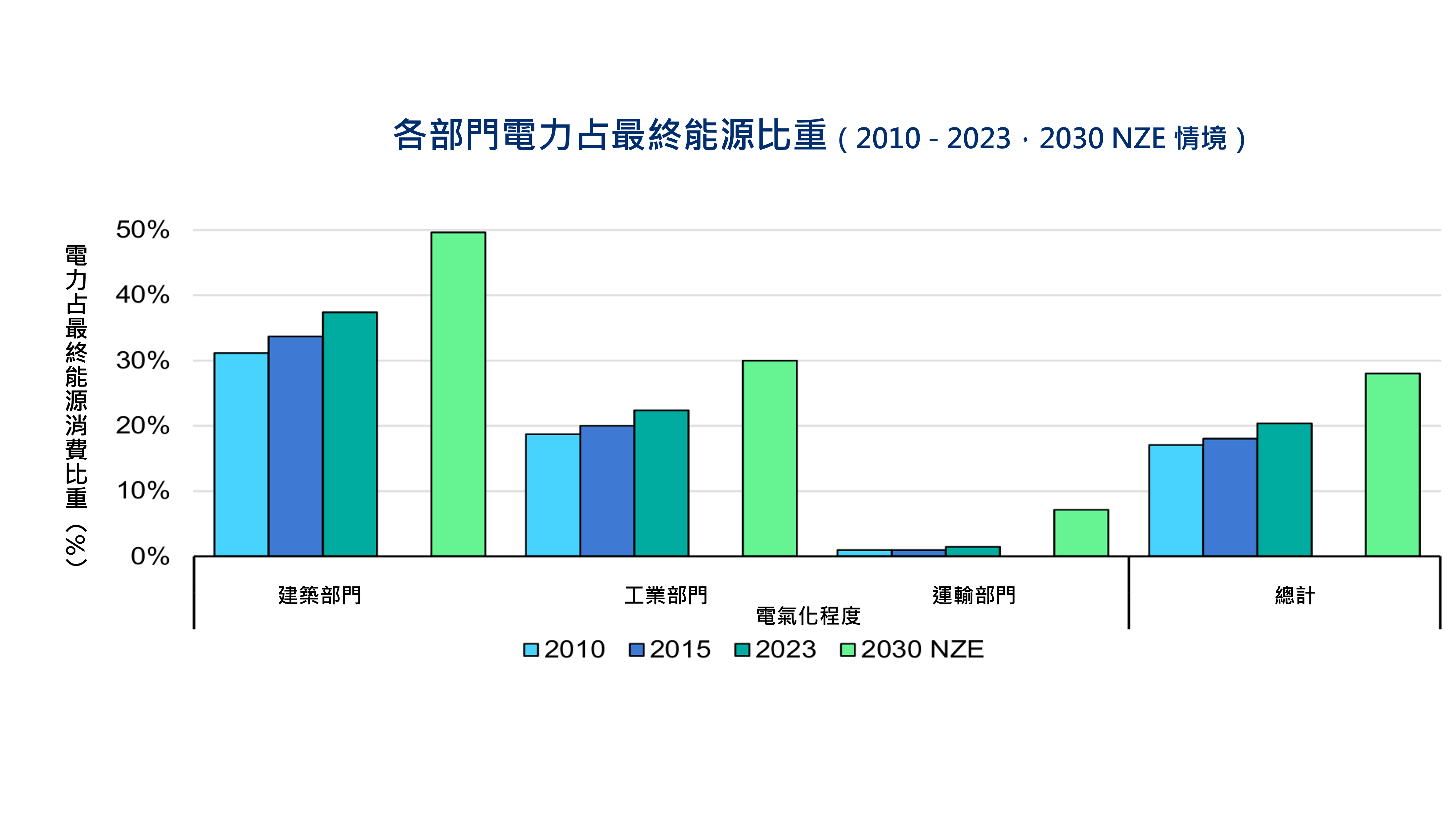

下圖顯示不同產業部門的電力使用在其最終能源使用中的占比,並於右側標示 2030 年淨零排放情境(NZE,即與 2050 年淨零路徑相符的 2030 年狀況)。其中,以建築部門的電氣化程度最高,但工業、建築與運輸三大部門距離 NZE 情境目標仍存在顯著差距。

圖片來源:國際能源總署(2024),《Energy Efficiency 2024》,依 CC BY 4.0 授權使用

結語:

全球能源效率改善仍須加速。2024 年改善率僅 1%,遠低於 COP28 訂下的「到 2030 年年均 4%」目標。建築、運輸與工業部門雖加快電氣化腳步,但若要實現真正的效率提升,仍需電網升級、儲能與需求管理同步推動。唯有政策、技術與資金三者並進,才能確保能源效率的持續改善。

本文摘錄自:國際能源總署 IEA (2024), Energy Efficiency 2024, IEA, Paris, Licence: CC BY 4.0