國際能源總署

國際能源總署(IEA)於 2025 年發布《2025 年全球電動車展望》(Global EV Outlook 2025)。

這份年度報告全面檢視全球電動車市場,包括銷售趨勢、產業競爭格局、區域發展、充電基礎設施、不同車型的電動化進程,以及至 2030 年的前景與政策挑戰:

報告指出,全球電動車銷售持續創新高,主因為電池成本下降,加上企業規模採購與金融策略推動。快速擴張的充電網路朝向快充與智慧化發展,進一步鞏固電動車在運輸減碳中的關鍵角色。重點摘要如下:

- 全球電動車銷量再創新高:銷售持續連年攀升,市場重心正由傳統三大市場(中國、歐盟、美國)逐步擴展至更多國家。

- 全球市場趨勢:中國持續領先,美國與歐洲雖有波動但仍保持成長,東南亞與拉丁美洲則展現發展潛力。

- 基礎設施發展:公共充電樁數量快速增加,超快充與智慧充電日益普及,雙向充放電技術(V2G)已進入示範階段。

- 不同車型的發展:家用車普及度持續提升;商用輕型車在政府政策與企業需求帶動下加速導入;重型車則受制於成本與基礎設施,但正逐步推進。

- 2030 年展望與關鍵變數:電動車有望在 2030 年前成為運輸體系的重要一環,但實際進展仍取決於貿易政策、能源價格與供應鏈穩定性。

說明:報告中所稱的電動車(EV)涵蓋純電車(BEV)與插電式油電車(PHEV),不包含傳統油電混合車(HEV)與氫燃料電池車(FCEV)。

以下為報告深入剖析 :

一、全球電動車銷售再創新高

2024 年全球電動車銷量突破 1,700 萬台,約占新車銷售的兩成。其中,中國貢獻近一半;歐洲因補助退場成長放緩,但滲透率仍高;美國則受惠於購車稅負優惠,銷量持續增加。2025 年第一季銷量再創單季新高,較前一年同期成長逾三成,全年預期突破 2,000 萬台,占新車市場約四分之一。隨著電池成本持續下降、產能擴大與製造在地化,電動車價格正逐步接近大眾可負擔範圍。

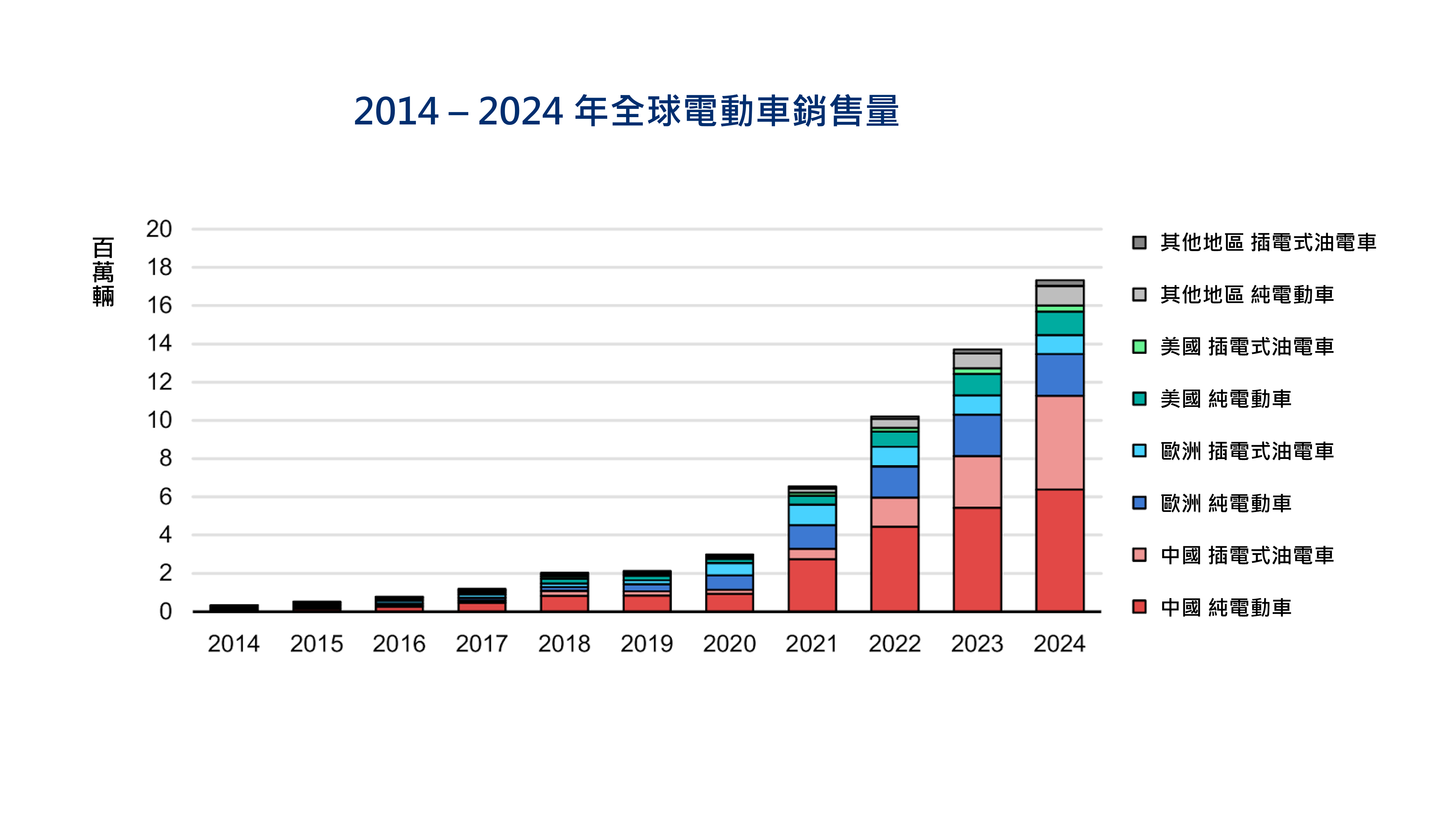

下圖顯示 2014 至 2024 年全球電動車銷售趨勢。自 2020 年起,電動車銷量快速攀升,主要原因包括電池成本下降、各國補助政策與減碳規範的推動,以及充電基礎設施的擴建與中國市場的快速成長。

圖片來源:國際能源總署(2025),《Global EV Outlook 2025》,依 CC BY 4.0 授權使用

二、全球電動車市場版圖變化

近年電動車的成長重心正逐漸從傳統三大市場(中國、歐盟、美國)擴展至新興市場。亞洲(不含中國)、拉丁美洲與非洲的銷售量與滲透率顯著提升,主要受惠於稅制減免、大規模採購、燃油效率標準、中國品牌的價格競爭力,以及在地製造與區域貿易格局的逐步形成。除新興市場外,多數已開發國家的電動車占比亦呈現上升趨勢。以下為幾個主要區域與國家的最新發展概況:

中國:市場規模龐大,車輛種類與價格帶完整。除內需穩定外,車廠亦透過海外設廠與在地供應鏈加速外銷,使中國同時成為全球最大消費國與生產國,對新興市場的供給與價格產生顯著影響。

歐洲:2024 年銷量停滯,主因購車補助退場及 2023 至 2024 年車輛的碳排標準未再加嚴。

美國:2024 年銷量持續增加,但增加速度僅為前一年的四分之一。雖有聯邦與州層級退稅、補助與基礎設施計畫支持,但受利率、供應結構與消費偏好影響,成長趨緩。

東南亞:在地製造與稅制誘因推動下,成為全球電動車快速成長的主要區域。除乘用車外,電動二輪、三輪車與公車的銷量亦持續上升。各國逐步透過政策措施刺激需求,並藉由工業投資擴充供給,逐漸形成需求與供給互為支持的發展模式。

印度:政府與企業採購推動初期需求,並透過本地品牌與國際合作建立供應鏈,降低成本並提升維護便利性。

拉丁美洲:以公共運輸電動化為重點,市區公車與機場接駁的示範專案正逐步擴大。乘用車市場則受惠於稅負調整與金融方案而逐步成長,同時吸引零組件與生產線投資,為區域內供應與維修服務奠定基礎。

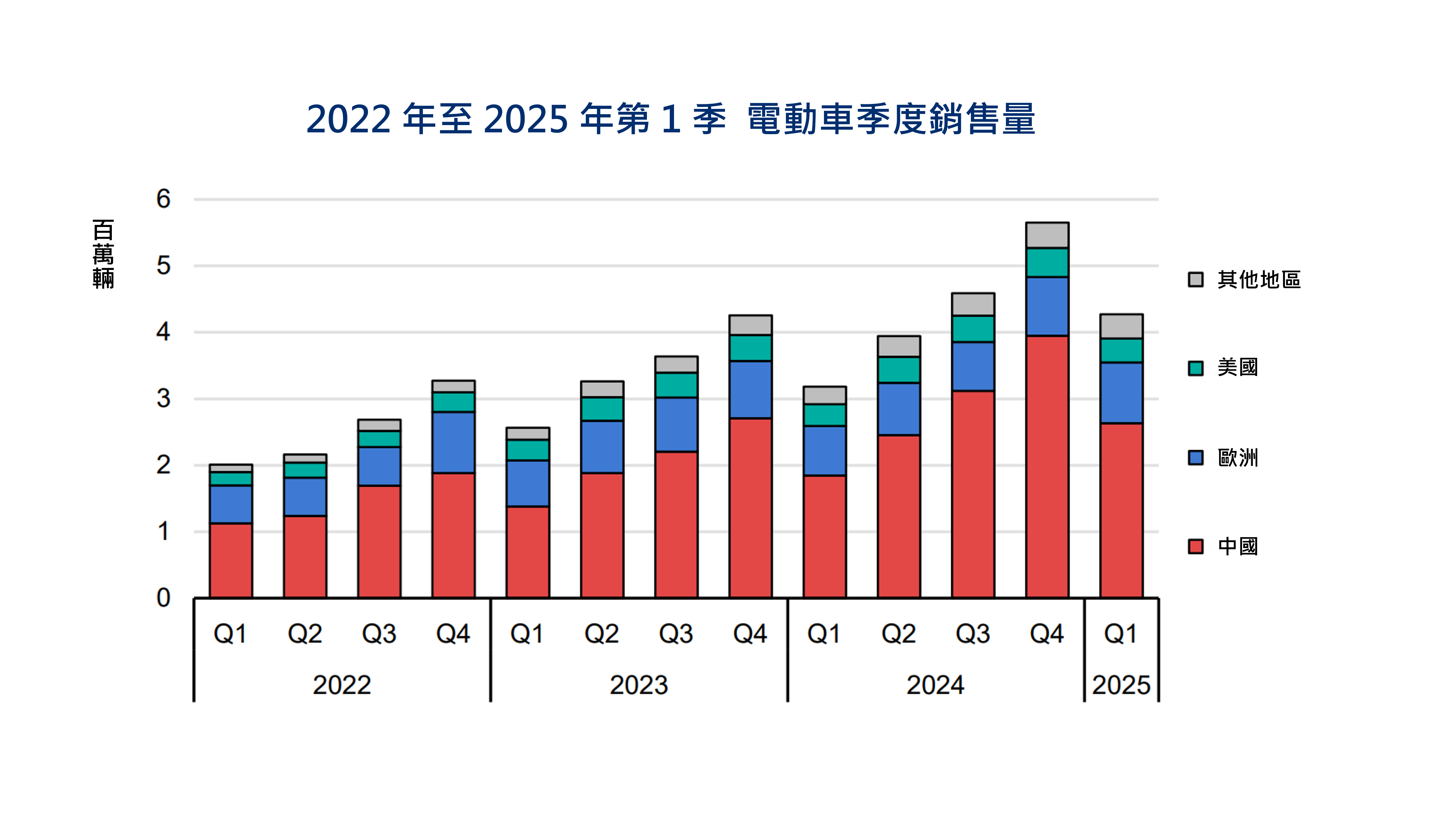

下圖呈現中國、歐盟、美國及其他區域在 2022 年至 2025 年第一季的電動車銷量。中國銷量占比最大,且呈現逐季成長的趨勢,2025 年第一季的銷量已高於歷年同期,顯示全球電動車市場仍在持續擴張。

圖片來源:國際能源總署(2025),《Global EV Outlook 2025》,依 CC BY 4.0 授權使用

三、充電基礎設施與智慧化發展

全球充電基礎設施正快速擴張,其發展模式因居住環境而異。歐洲多數家庭具備安裝家用充電樁的條件,因此公共充電設施需求相對較低;相較之下,中國大城市主要依賴公共充電網絡,城市站點密度顯著較高。

近年來,快充與超快充技術成為基礎設施建設的重點。具備更高功率輸出的超快充可在短時間內服務更多車輛,顯著提升能源供給效率。隨著設備價格下降,中國、歐盟與美國均持續提升快充覆蓋率。

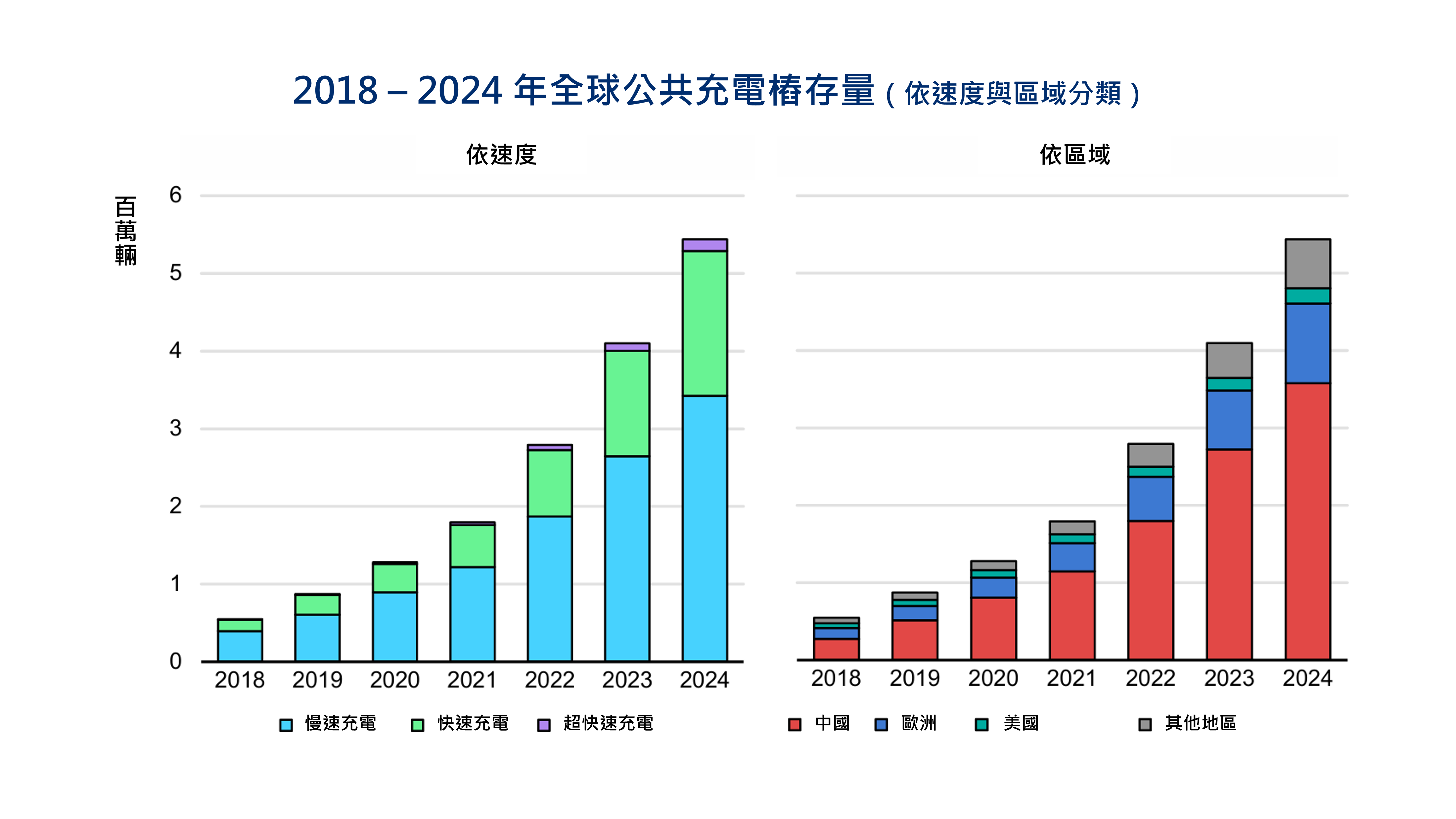

下圖呈現 2018 至 2024 年間,各地區公共充電樁總量持續大幅增加,並呈現一般、快充與超快充三種型態。整體趨勢顯示,中國的增長幅度最為明顯,已成為全球充電設施擴張的主要推動力量。

註解:慢充為 < 22 kW; 快充為22-150 kW;超快充為 > 150 kW

圖片來源:國際能源總署(2025),《Global EV Outlook 2025》,依 CC BY 4.0 授權使用

隨著充電基礎設施的數量快速增加,智慧化是下一階段的發展方向。智慧充電的核心在於更有效地調配用電需求,以減輕電網壓力。例如,透過分時電價引導用戶在離峰時段充電,不僅能降低充電成本,也能避免尖峰負載進一步加劇。

同時,雙向充放電技術(Vehicle-to-Grid, V2G)正逐步進入示範階段。此技術使電動車電池不僅是能源消耗端,也能在必要時反向輸送電力至電網,成為分散式儲能的一部分。隨著技術成熟與試點規模擴大,V2G 將可能在未來發揮更大作用,提升系統靈活性並增強供電韌性。

四、不同車型的電動化進程

電動車市場涵蓋乘用轎車、商用輕型車與重型卡車,各車型因使用模式、充電需求與成本結構不同,電動化進程也有所差異。

家用車:車款選擇增加、電池成本下降與續航提升,使家用電動車快速普及,成為目前電動化比例最高的車種。

商用輕型車:應用於物流與公務車,因行駛路線固定、充電需求可控,加上政府政策支持,正加速導入。

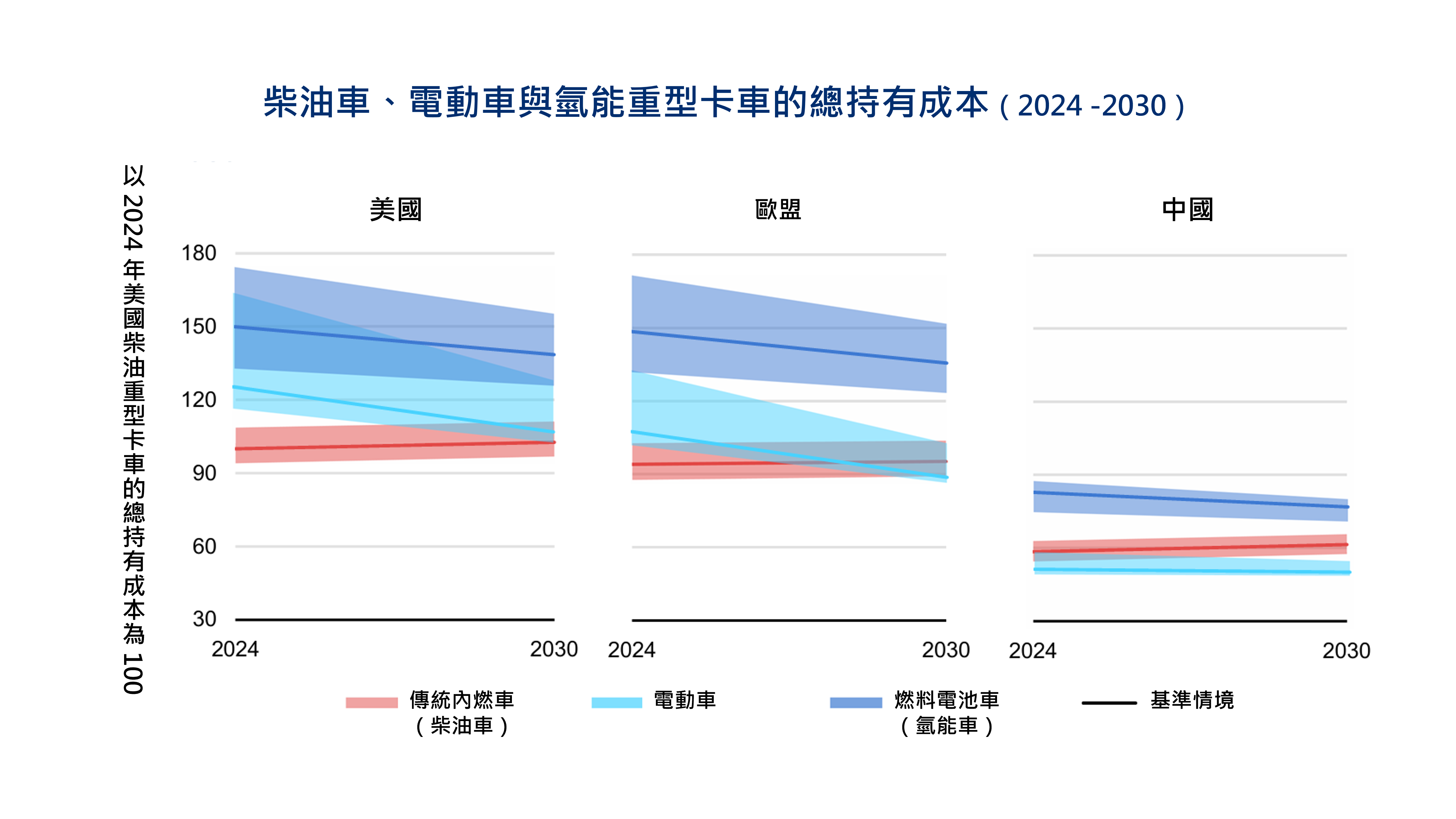

重型卡車:分為電池電動(BEV)與燃料電池(FCEV)兩類。BEV 適合城市與區域運輸,未來十年有望在部分長途應用上與柴油車競爭;FCEV 以氫燃料電池供電,具續航與快速補能優勢,但成本仍高,須仰賴成本進一步下降與基礎設施成熟。

在短程與中程的應用上,BEV 的總持有成本(Total Cost of Ownership,TCO),即涵蓋購車、維修與能源等全生命週期成本,已接近柴油車。而 FCEV 仍受限於車價與燃料成本,但隨加氫站與兆瓦級快充建設,未來具備潛力。各國也正推動車廠、能源公司與基礎設施投資者合作,沿主要運輸路線建設高功率充電與加氫設施,為規模化應用鋪路。

下圖顯示,以美國 2024 年柴油重卡為基準(指數化 100),BEV 與 FCEV 的 TCO 持續下降,而柴油車因排放法規趨嚴而上升。到 2030 年,BEV 在歐洲與中國已具成本優勢,美國接近持平;FCEV 則仍需技術突破與基礎設施完善才具有競爭力。

圖片來源:國際能源總署(2025),《Global EV Outlook 2025》,依 CC BY 4.0 授權使用

五、2030 展望與關鍵變數

至 2030 年,電動車將成為運輸系統的重要組成。家用車持續普及,商用車主要由企業應用推動,重型車則有望在主要幹道的快充與加氫設施逐步成熟後加快滲透。

影響電動車發展的關鍵因素包括:貿易與在地化政策,如關稅與供應鏈布局影響價格與供給);能源價格,如油價與電價波動直接影響總持有成本;以及電池材料供應,如原礦、回收與替代技術能否滿足需求。

政策面則集中於三大方向:更嚴格的排放與能效標準、兼顧快充與電網承載的基礎設施規劃、以及企業採購與金融工具配合。若能逐步落實,電動車不僅可加速普及,亦能帶來顯著的經濟與減碳效益。

結語:

電動車的發展已從萌芽期邁入快速擴張期。各地區依自身政策、能源價格與產業基礎展現不同的成長模式。展望未來,若能在供應鏈在地化、能源與電網規劃,以及金融與政策工具三方面協調推進,電動車不僅將推動運輸部門邁向零排放,亦將為產業轉型與經濟發展創造更廣泛效益。

本文摘錄自:國際能源總署 IEA (2025), Global EV Outlook 2025, IEA, Paris, Licence: CC BY 4.0